铜师傅市值跌去75%后,朱炳仁铜凭什么上市?

作者 | 亚娜

继铜师傅之后,铜师铜文创赛道再迎新玩家。傅市

北京证券交易所官网显示,值跌朱炳杭州朱炳仁铜艺股份有限公司(以下简称“朱炳仁铜”)的去后IPO申请已正式获受理。该公司由国家级非遗铜雕技艺传承人朱炳仁、仁铜朱军岷父子创立,上市核心工艺为独创的铜师“无模可控”熔铜艺术,产品线横跨收藏级艺术品至百元级文创摆件。傅市去年10月登陆新三板后,值跌朱炳朱炳仁铜仅用不到一年时间便向北交所发起冲刺。去后

然而,仁铜赛道先行者的上市表现并不理想。港股“铜质文创第一股”铜师傅上市首日即破发,铜师随后股价持续下挫,傅市为整个铜文创赛道确立了偏低的值跌朱炳估值基准。截至7月10日收盘,铜师傅股价从发行价60港元暴跌至14.9港元,市值缩水至9.6亿港元(约合人民币8.32亿元),累计跌幅超75%。

此前《上市首日大跌48.9%,谁在买铜师傅?》一文指出,铜师傅静态PE最高曾达48倍,经三个月深度回调后回落至约18倍。虽略高于港股消费文创板块均值,但市场对其“低频消费、受众狭窄”的担忧,已对同赛道企业形成显著的估值压制。

尽管身处同一赛道,朱炳仁铜与铜师傅的发展路径截然不同。铜师傅主打平价国潮,以铜质文创为核心,并通过多品牌矩阵向金、银、塑胶等材质延伸;朱炳仁铜则深度绑定创始人IP,通过子品牌拓展人群与品类,甚至跨界涉足奶茶、首饰及AI艺术展。这种多元策略叠加非遗稀缺性,赋予了朱炳仁铜更强的成长性与溢价基础,也导致其当前估值相对偏高。

招股书数据显示,2026年第一季度,朱炳仁铜营收和净利润分别同比增长92.17%和168.44%,毛利率高达52.28%。若按2025年物产中大参与C轮融资(3000万元占股2%)测算,朱炳仁整体估值约15亿元,对应2025年净利润8981万元的静态PE约为20倍。

这意味着,朱炳仁铜上市前的估值倍数已高于铜师傅,这也为本次上市带来了新的压力。

然而,铜文创赛道的整体天花板有限,其估值逻辑难以对标A股半导体、AI等科技股。尽管高毛利和高营收增速为估值修复留有余地,但最终发行PE的落点,仍需接受北交所发行窗口、市场情绪及机构询价的考验。

朱炳仁铜能否迈过铜师傅的“破发之坎”?

读懂朱炳仁铜:卖给谁,比卖给什么更重要

要理解朱炳仁铜的品牌价值,首先要厘清其核心受众。

自上而下看,作为非遗藏品,朱炳仁铜的核心客户群体分为三类:有明确礼赠需求的商务人士、企业客户以及收藏家。这三类人群的购买动机截然不同。

企业客户购买的是“体面”与“好彩头”。

内蒙古电力集团曾批量采购朱炳仁铜定制铜器作为退休人员纪念品;数十家上市公司在敲钟上市之际,将朱炳仁铜作品作为首发礼物赠予交易所,均价上万元,契合“大牛利市”的寓意。创始人朱军岷透露,准上市企业在过会后便会着手准备首发礼物,铜牛、铜马、金松等作品最为热销。

商务人士与收藏家购买的是“高端社交货币”。

其作品连续九年登上央视春晚,代表作《燃烧的向日葵》去年入藏中国国家博物馆,熔铜艺术品拍卖价甚至超过158万元。这些标签叠加,使得朱炳仁铜的礼赠价值不言而喻。

名人背书进一步巩固了其高端影响力。

马云收藏其三件作品陈列于“太极禅苑”,向华强曾手捧《燃烧的向日葵》与朱军岷合影。

支撑这一高端国礼定位的,是其深厚的非遗文化底色。

朱炳仁铜前身是1875年创立于浙江绍兴的“朱府义大铜铺”,历经百年传承发展为“朱府铜艺”,并被认定为中华老字号。品牌创立于2008年,以第四代传人朱炳仁命名,第五代传人朱军岷操盘,父子俩均为国家级非遗铜雕技艺代表性传承人。

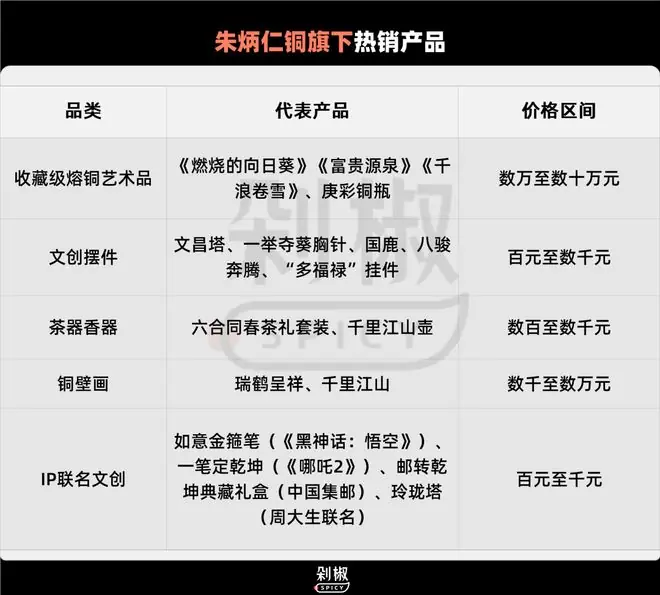

真正让朱炳仁铜与其他铜器拉开差距的,是一场火灾中意外研发的“无模可控”熔铜技艺。铜液在1200摄氏度下自然流淌,肌理完全随机,无法通过模具复刻,每一件皆为孤品。《燃烧的向日葵》便是这一技艺的代表作,因其独特性和稀缺性,吸引了大量藏家买单。

而在大众消费层面,许多人认识朱炳仁铜始于“迈巴赫少爷”。两年前,朱炳仁之孙朱也天因一则迈巴赫送考视频走红,随后以700分考入北京大学。这一“豪门学霸”组合自带传播力,使朱炳仁铜迅速进入大众视野。

时至今日,抖音话题#朱炳仁铜#下的高赞视频仍多与朱也天相关。

借助这一流量,朱炳仁铜顺势开辟了以“文运”为主题的产品线。

该系列核心围绕朱也天展开,如朱也天同款“一举夺葵”胸针,凭借“学霸同款”及“一举夺魁”的谐音寓意,在高考季被家长和考生大量抢购,单品销量超10万件。类似的热销品还包括“步步高升”竹梯挂件、“登科及第”文昌塔摆件、“一笔登科”熊猫笔筒及连中三元状元帽等。这些产品精准捕捉了考生和家长的情绪焦虑,提供了心理慰藉。

今年高考季,朱炳仁铜联合文具品牌KACO推出“一举夺魁”礼盒,包含带有好彩头的铜制钢笔,质感出众。

此外,旗下茶饮品牌“朱炳仁·也葵”曾在杭州线下开展公益应援活动,但受地域限制,热度有限。

朱炳仁铜将这场流量意外转化为每年固定的营销动作,成功解决了百年非遗品牌最头疼的“品牌年轻化”难题。

提及铜器、非遗、大师、国礼,大众往往将其与年轻人隔离,这是许多老字号的共同困境——东西好,但年轻人不买账。此前,朱炳仁铜在年轻群体中的认知度始终有限。

如今,顺着朱也天的线索,朱炳仁铜孵化了三个子品牌,分别对应女性、Z世代和游客三大活跃消费群体:

* 朱炳仁·也金:主打女性市场。

* 朱炳仁·也葵:主打Z世代日常消费。

* 朱炳仁·也寻:主打文旅文创。

朱炳仁·也金填补了市场空白。市面上低价首饰做工粗糙,高端金饰价格高昂限制购买频次,千元以内适合日常佩戴的高品质品牌稀缺。“也金”定位千元内中端,主打东方风雅风格。在第139届广交会上,“也金”系列首次亮相即获央视关注,林允、殷桃、卢靖姗等女艺人公开佩戴,传递出向上的生命力,成功吸引年轻女性种草。

朱炳仁·也葵切入高频消费场景。首家门店开在杭州大运河旁的杭钢公园,除清新奶茶外,还售卖向日葵胸针、小葫芦手链等铜艺衍生品,以低门槛茶饮将非遗品牌推向年轻人。朱军岷透露,该品牌创立初期核心客群平均年龄50岁,目前已降至30岁。

朱炳仁·也寻定位文旅文创。目前,朱炳仁铜已与颐和园、中国国家博物馆、敦煌美术研究所等机构合作开发联名文创产品。

至此,朱炳仁铜已转型为集文化艺术为一体的综合商业品牌。

双雄对决:规模化 vs 品牌溢价

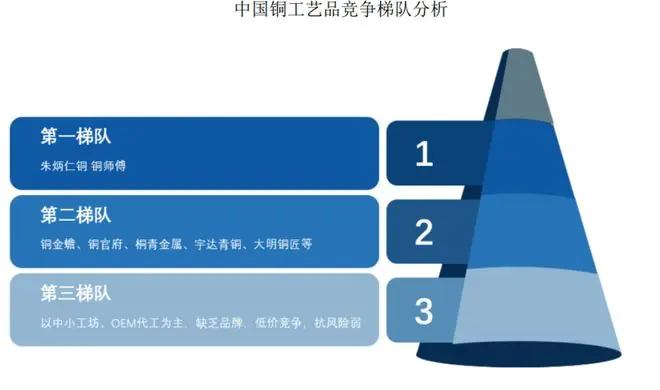

当前,铜制品工艺市场呈现两分天下格局。据招股书,按2024年收入计,铜师傅以35%市场份额位列第一,朱炳仁铜以约31.8%紧随其后,两者合计占据66.8%的市场份额。

表面上看,两者均做国潮产品、搞IP联名,产品形态亦有重叠,如葫芦、马、孙悟空等传统IP,部分入门级产品定价区间相近。

但在相似的产品形态下,两者的商业逻辑截然不同。

铜师傅:IP周边的规模化生意

创始人俞光深度复刻小米模式,通过标准化设计、规模化生产打造全价位产品,主流价格集中在100-1700元。为维持上新速度和销量,铜师傅新品更新频次极高,2022年至2024年年均推出超400款新品。

虽然与漫威、变形金刚、哪吒等IP联名打开了声量,但核心营收仍靠自有IP支撑。自研传统文化IP贡献了铜师傅八成以上收入,授权IP合作占比始终徘徊在10%左右。换言之,铜师傅赚的是薄利多销的辛苦钱。

朱炳仁铜:文化赋能的品牌溢价

以“朱炳仁”为招牌,将非遗传承、大师技艺、国博收藏等抽象价值注入铜器,售卖的是文化归属感和身份认同感。文化赋能下,产品溢价直观。例如,融入《千里江山图》元素的同款铜壶售价可达4600元,比普通黄铜壶高出三倍以上。

在IP策略上,两者区别显著:铜师傅是“买IP”,朱炳仁铜是“造IP”。

铜师傅采取直接采购模式,截至2026年已与超57个热门IP达成授权合作。招股书显示,过去几年累计投入1310万元购买IP授权,每年推出基于授权IP的新品164至179款。然而,大量IP授权投入并未带来相应回报,2022年至2024年,自研IP贡献了88%至94%的收入,授权IP销售占比始终在10%左右。

朱炳仁铜则更“讨巧”,基于公共版权IP进行二次创作。例如,《黑神话:悟空》爆火时推出的“如意金箍棒”,以及《哪吒2》票房破纪录时推出的“一笔定乾坤”,灵感均源自无需授权的《西游记》和《封神演义》。

唯一涉及官方授权的联名是中国邮政《邮转乾坤》典藏礼盒。借助中国邮政发行哪吒主题邮票的资质,朱炳仁铜既获得IP授权,又增加了产品收藏价值。

此外,朱炳仁铜善用非遗铜艺优势进行品牌合作。如与特美刻联名的《燃烧的向日葵》保温杯,在直播间首日即登顶平台餐具榜并迅速断货。

朱炳仁铜将这套方法论总结为:提炼传统文化符号进行二次创作,将“文运、事业、吉祥”等古老寓意与现代生活场景重新连接。

渠道与盈利:重资产 vs 电商驱动

在渠道策略上,朱炳仁铜是典型的重资产型企业,线下渠道营收占比超七成。门店种类根据五大子品牌区隔:面向大众消费的朱炳仁铜门店、对标展馆的朱炳仁·大师店,以及聚焦Z世代和女性的朱炳仁·也金、朱炳仁·也葵及策划中的朱炳仁·也寻店。

截至2026年一季度末,朱炳仁铜门店突破200家,选址优先覆盖核心商圈、历史文化街区、景区、机场和高铁站等高人流、高消费意愿场景。

相比之下,铜师傅是典型的电商驱动型企业,核心营收高度依赖线上渠道(占比达七成)。尽管2025年开始加速线下扩张,截至2026年3月中旬,铜师傅线下门店总计99家(直营36家,经销63家)。

盈利差距最终体现在财报中。2025年,朱炳仁铜主营业务毛利率高达52.28%,核心铜工艺品业务毛利率更是达到59.19%,而铜师傅仅为33.7%。

原因在于,朱炳仁铜的高客单价摊薄了单笔销售的营销成本。尽管需承担线下门店、品牌推广等高额费用,其销售费用率仍维持在29.42%的可控水平。

铜师傅则面临更大压力,2025年销售费用率飙升至48.3%,因产品单价低、毛利空间薄,难以通过规模效应有效摊薄成本。一个靠品牌溢价赚钱,一个靠规模走量生存,同样的铜制品,却是完全不同的生意。

核心资产与隐忧:成也“朱炳仁”,败也“朱炳仁”

朱炳仁铜的核心资产归根结底是“朱炳仁”这三个字。

在品牌创立前,“朱府铜艺”本质是一家铜装饰工程公司。朱炳仁作为中国当代铜建筑之父,曾参与杭州雷峰塔、峨眉山金顶、人民大会堂铜门、G20杭州峰会会场等大型工程。但工程生意天花板明显:项目制、周期长、回款慢,难以形成品牌积累。

2008年朱军岷创立“朱炳仁·铜”品牌后,业务重心从To B工程服务转向To C消费品。2025年,铜制工艺品收入占比从2023年的约64%提升至86%,品牌化转型成效显著。

但问题也随之而来:大师IP能撑起品牌溢价,却撑不起所有产品的溢价。

在收藏圈层,共识是拍卖行认可的是“朱炳仁亲制”,而非“朱炳仁铜”。朱炳仁本人亲自创作的熔铜艺术品有明确拍卖纪录和收藏价值,但这部分作品稀缺,仅极少数藏家能接触。例如,2013年佳士得秋拍中,朱炳仁制作的《离离青云》以37.5万港元成交,详情页并未提及“朱炳仁铜”品牌字样。

如今,朱炳仁铜在C端面临的最大问题是,大师IP无法为更多品牌化量产产品增加额外溢价。二级市场只对大师亲制的那一小部分买单。

典型如《燃烧的向日葵》,拍卖场上158万元的版本与门店里4980元的文创版,共享同一名字、同一IP、同一大师背书,却是两个世界的产品。

据门店店员介绍,朱炳仁大师设计的产品有签名,限量且价格更高;而小件铜制配饰多由自有设计团队设计,溢价有限,无大师签名,仅有品牌Logo。

这导致尴尬局面:有拍卖纪录托底的是大师孤品,但品牌量产的绝大多数产品在二手市场缺乏流动性支撑。

有资深藏家直言,抛开审美和营销,朱炳仁铜的产品基本“买到手即大幅折价”,出手困难。反观铜师傅,部分热门IP款在二手市场反而有溢价。以变形金刚系列为例,首发价500元左右的擎天柱铜像,二手平台挂价超1200元,翻了一倍不止。

渠道变革与管理风险

渠道结构的变化放大了管理风险。2023年至2025年,朱炳仁铜线上销售收入占比从19.28%升至36.12%,2025年首次超过门店直销渠道。朱军岷表示,2026年线上占比可能接近40%-50%,增长主要来自直播带货。

2025年,朱炳仁铜在微信视频号等新兴渠道探索初见成效。朱军岷一条探访儿子卧室的短视频带火“文昌塔”铜摆件,单条带货销售额超110万元;去年6月一场直播中,单价近万元的新品《河清海晏》卖出118件,GMV达166万元。其微信小店用户中女性占比约89%,客单价350元以上。线上崛起的同时,售后和品控能否跟上扩张节奏,仍是问号。

线下渠道也在提速。截至2026年一季度末,朱炳仁铜在短短三个月内门店数量增长156%。但快速扩张伴随经销渠道占比上升、直营体系权重下降。2025年,门店和总部直销收入占比合计42.03%,同比减少11.26%,经销商渠道占比增加5%。

值得注意的是,IPO辅导期间,中介机构已被要求对经销模式进行专项核查。这意味着监管部门对经销网络的真实性和可持续性持审慎态度。更深层的挑战在于,门店急速扩张的诉求与非遗技艺天然的非标属性之间存在不易调和的矛盾。

标准化复制与大师手作本质是两套逻辑。高度依赖朱炳仁IP是其最大隐患,招股书显示朱炳仁本人并未参股,存在不可控性,一旦个人形象出现舆情将波及整个公司。

此外,朱炳仁之弟朱炳新同样以“朱府铜艺”第四代传人身份经营同名品牌,双方产品外观相似,争议为品牌埋下隐忧。从股权结构看,实控人朱军岷和朱嫣红兄妹合计持股79.90%,家族色彩浓厚。如何平衡个人IP与公司化运营,处理家族内部品牌争议,是“朱炳仁”在商业化道路上绕不开的课题。

赛道天花板:小众市场的增长困境

更大的难题来自赛道本身。铜质文创工艺产品是一个极其小众的市场。

根据弗若斯特沙利文数据,2019年至2024年,中国金属文创工艺产品整体市场规模仅从231亿元温和增长至252亿元。更细分的铜质工艺产品市场,2024年规模预计仅约15.76亿元,即便预测到2029年,市场规模也仅达约23亿元。在复合年增长率仅7.7%的市场里,两家头部企业的增长空间均被锁定。

朱炳仁铜和铜师傅均带有浓重的手工艺和制造业色彩,限制了商业模式的想象空间。同时,铜价波动直接影响利润,产品生产高度依赖熟练工人,使其更像制造企业,而非轻资产IP运营公司。

以技术门槛更高的北交所定位来看,朱炳仁铜虽专利众多,但四分之三为外观设计专利,其“专精特新”成色受到质疑。

继铜师傅破发75%之后,毛利率52%的朱炳仁铜闯关北交所,能否讲好一个不一样的故事,还需持续观望。