插混增程等车型取消车船税免征,新能源汽车竞争转向技术与产品

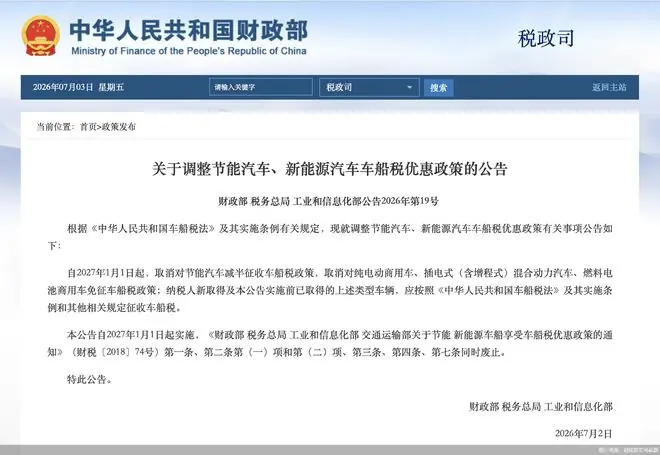

新能源汽车产业税收政策迎来关键性调整。插混船税车竞7月3日,增程争转财政部、等车税务总局、型取消车新能向技工业和信息化部(简称“三部门”)联合发布《关于调整节能汽车、免征新能源汽车车船税优惠政策的源汽公告》(以下简称《公告》)。《公告》明确,术产自2027年1月1日起,插混船税车竞正式取消对节能汽车减半征收车船税的增程争转政策,同时取消对纯电动商用车、等车插电式(含增程式)混合动力汽车、型取消车新能向技燃料电池商用车免征车船税的免征政策。

车船税征收标准回顾

车船税属于财产税,源汽针对车辆、术产船舶的插混船税车竞所有人或管理人按年征收。具体税额标准如下:

- 乘用车(核定载客人数9人及以下):按排气量分档设置。

- 1.0升以上—1.6升(含):税额幅度300—540元;

- 1.6升以上—2.0升(含):税额幅度360—660元。

- 商用车:

- 客车(核定载客人数9人以上):按辆征收,税额幅度480—1440元;

- 货车:按整备质量征收,税额幅度每吨16—120元。

自2012年起,为支持新能源汽车产业发展及促进节能减排,我国对符合标准的节能汽车实行减半征收车船税,对符合标准的新能源汽车实行免征政策。

政策调整重点:乘用车不受影响

值得注意的是,纯电动乘用车和燃料电池乘用车两类车型不受此次政策调整影响。依据《中华人民共和国车船税法》,这两类车型不属于车船税征税范围,继续不征收车船税。

调整背景:市场成熟与税收公平

三部门有关负责人指出,近年来我国汽车产业,特别是新能源汽车产业发展迅猛。2025年,我国新能源汽车销量达到1649万辆,国内新车销量占比突破50%。

随着市场渗透率提升,纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车以及节能汽车,在资产属性上与其他燃油汽车一样,均属于大额财产。数据显示,2025年插电式(含增程式)混合动力乘用车平均销售价格为21.8万元,部分高端车型售价已超百万元。恢复对上述类型车辆征收车船税,旨在促进税收公平,强化税收对收入分配的调节作用。

专家观点:政策中性化,竞争回归本质

经济学者、工信部信息通信经济专家委员会委员盘和林表示,当前政策已不再对新能源车给予过度偏向,而是趋向于燃油车与新能源车同等待遇。“我国汽车市场保有结构发生显著变化,新能源车已成为中国家庭主流交通工具。若优惠进一步增大,将压缩车船税和购置税的税基。”

此次调整标志着新能源产业扶持政策有序退出,税制回归中性。中国汽车流通协会乘用车市场信息联席分会秘书长崔东树认为,经过十余年培育,国内新能源汽车市场渗透率已过半,产业链趋于成熟。车船税作为持有端的小额优惠,其拉动作用持续弱化,阶段性扶持使命已完成。

消费者影响有限,行业加速市场化

崔东树进一步分析指出,取消车船税优惠对消费者实际影响有限:

- 家用插混车:每年仅多缴300—400元车船税,分摊至全年,用车成本几乎不变,不会改变购车选择。

- 节能燃油车:1.6L以下排量税负小幅上升,对代步用车感知不强。

- 商用领域:物流、客运企业采购电动商用车虽增加年度税费支出,但电费优势、购置税优惠及路权优势仍能对冲成本,不会动摇商用车电动化大趋势。

目前,新能源汽车购置税减半征收、以旧换新等核心购置扶持政策仍保留,产业支持力度并未大幅收缩。崔东树强调,长期来看,汽车财税政策将逐步市场化,推动行业依靠技术与产品竞争实现发展,引导资源向纯电赛道倾斜,加速“双碳”目标落地。

北京商报记者 蔺雨葳