“物理AI第一股”Momenta在港交所上市

核心观点:若Momenta后续无法在智驾、物理具身智能等领域验证其技术的第股泛化能力,上市后的上市股价可能承压。

文|《财经》研究员 王文彤

编辑 | 尹路

7月8日,物理被誉为“物理AI(人工智能)第一股”的第股Momenta(6880.HK)正式在港交所挂牌上市。根据最终配售结果,上市本次发行价定为295.6港元/股,物理合计募集资金68亿港元。第股

上市首日,上市Momenta开盘报301港元/股,物理较发行价上涨1.8%,第股盘中最高涨幅达6.5%,上市总市值突破700亿港元大关。物理

以2025年24.13亿元的第股营收计算,Momenta的上市市销率(P/S)超过25倍,这一高估值折射出资本市场对其未来增长潜力的强烈预期。此外,其收入模式从单一的项目制向“项目制+授权制”双轮驱动转型,也成为市场关注的焦点。

某行业资深分析师向《财经》指出,市场已为“物理AI第一股”支付了稀缺性溢价。然而,若Momenta后续无法充分证明其在智能驾驶、具身智能等前沿领域的泛化能力,上市后的股价可能会面临一定的调整压力。

Momenta创始人兼CEO曹旭东在上市仪式上表示,未来公司将依托“物理AI”技术底座,拓展机器人多场景服务,加速物理AI技术迭代,并依托中国AI产业基础参与全球技术竞争。

但在迈向“物理AI”之前,Momenta需先确立其在智驾市场的领先地位。据CIC灼识咨询发布的蓝皮书数据显示,2025年3月至2026年2月期间,在中国第三方城市NOA(导航辅助驾驶)供应商市场中,Momenta市占率达64.5%,稳居行业第一。

披露数据显示,搭载Momenta系统的量产车辆规模已突破100万台,成功交付超过100款量产车型,累计定点车型超过210款。目前,Momenta已与全球24家车企建立合作关系,在全球排名前10大的车企中,已有9家成为其合作伙伴。

十年磨一剑:从创业到独角兽的蜕变

2016年,30岁的曹旭东创立Momenta。在当时的自动驾驶创业潮中,他既无百度系背景,也无海外留学光环。

曹旭东本科毕业于清华大学工程力学专业,博士阶段退学后进入微软研究院从事AI研究;2014年加入初创AI公司商汤科技,2016年以研发总监身份离职创业。

尽管Momenta在2018年便成为中国首个智驾独角兽,但随后经历了一段痛苦的组织调整期。核心技术人员离职曾引发市场担忧,当时曹旭东的主要精力在于推动公司从松散、偏研究型的组织,转型为以客户和产品为导向的企业。

转机出现在2021年,Momenta获得上汽集团旗下智己品牌的前装量产订单,并在一年内完成10亿美元融资。借助上汽智己的成功量产,Momenta打开了市场大门,逐步成长为如今的市占率冠军。

一位Momenta早期投资人曾对《财经》表示,Momenta不同于早期其他热衷于搭建测试车、沉浸在技术乐观主义中的自动驾驶公司,它更像一家“数据公司”。

Momenta的核心战略口号是“一个飞轮两条腿”。曹旭东旨在实现L2量产的同时,以数据飞轮驱动最终实现规模化的L4自动驾驶。

- L2量产业务:持续提供真实道路数据与现金流;

- L4业务:不断验证技术能力上限,并反哺量产体系升级。

这两条业务线共享同一套世界模型与数据体系,在数据积累、模型训练和产品落地之间形成持续迭代的正向飞轮。

布局“物理AI”:从智驾到具身智能的延伸

除了智能驾驶,Momenta的最新战略重心已瞄准“物理AI”,这也是2026年各家智驾企业热议的话题。

“物理AI”是指让AI基于物理世界的常识处理真实世界问题,并与真实世界高效交互。这意味着智驾企业的竞争焦点,正从单纯比拼传感器数量、算力参数,转向建构物理世界的底层架构。

2026年4月25日北京车展上,Momenta举办了“Momenta R7,物理AI序章”主题分享会,推出了R7强化学习世界模型。

与传统的模仿学习不同,强化学习模型通过设定奖励与惩罚机制,在反复试错中自主优化决策模型。这不仅能在行为上学习人类驾驶模式,更有望在安全性与可靠性等维度逼近甚至超越人类极限水平。

曹旭东认为,“物理AI”的核心在于数据闭环和商业闭环,两者将形成正反馈。相比通用机器人,智能驾驶更早具备规模化数据闭环和商业闭环的条件,因此有望成为“物理AI”的序章。

在乘用车、Robotruck(自动驾驶卡车)和Robotaxi(自动驾驶出租车)实现规模化落地后,“物理AI”技术将扩展至机器人等领域。

曹旭东在近期接受采访时表示,计划于2027年开始投身具身智能研究。他判断,到2030年,家庭机器人将迎来拐点,进入大规模商业化阶段。

在“物理AI”之外,Momenta还在探索从纯软件公司向硬件层延伸。目前,其与新芯航途联合研发的芯片X7已搭载于上汽大众ID.ERA 9X车型。若该芯片后续实现大规模量产,Momenta将成为继地平线、华为之后,第三家实现软硬一体化的供应商。

商业模式重构:从项目制到授权制

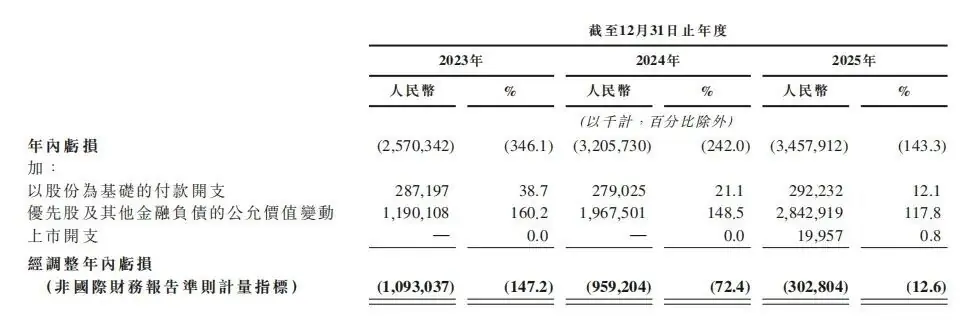

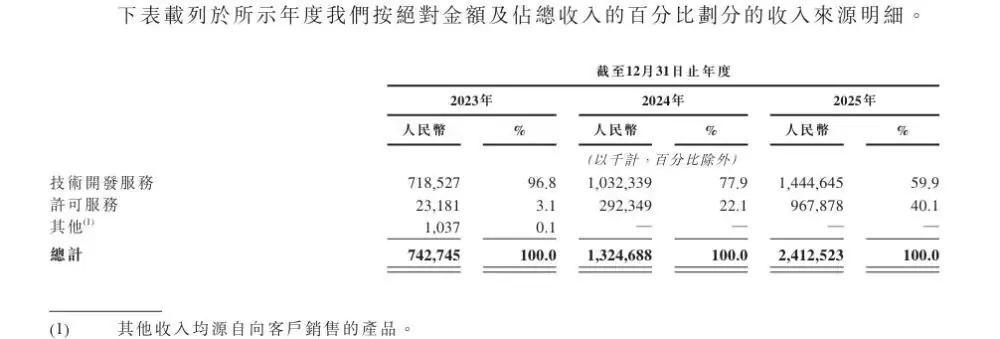

招股书显示,Momenta营收从2023年的7.43亿元增长至2025年的24.13亿元,两年间增长超过两倍。

在亏损方面,2025年Momenta录得34.58亿元账面净亏损,但其中28.43亿元来自优先股公允价值变动,占比高达82.22%。这是上市前特有的会计处理方式,上市后将转入所有者权益,不影响其实际现金流和盈利能力。

剔除该项及其他开支后,2025年Momenta的经调整净亏损为3.03亿元,亏损率收窄至12.6%。

图源:Momenta招股书

市场给予Momenta高估值,主要源于其收入结构的显著变化。

图源:Momenta招股书

招股书数据显示,2023年Momenta96.8%的收入来自技术开发服务,而这一比例在2025年降至59.9%;相反,许可服务的收入占比由2023年的3.1%升至40.1%。

- 技术开发服务(项目制):指为车企定制开发特定项目的收入。

- 许可服务(授权制):指按照装车量收取授权费。

相比前者,授权制模式可使用一套技术平台交付多个项目,每多卖出一辆车即增加一笔收入,边际成本大幅降低。

按照最新披露数据,公司定点车型超过210款,已量产超过100款。若剩余车型进入量产阶段,许可服务收入有望大幅增长。

从行业趋势来看,这种转变是大势所趋。

此前,特斯拉已尝试用订阅制取代买断制。2026年2月,马斯克宣布自2026年2月14日起,在美国市场停止销售FSD(全自动驾驶系统)买断版,仅提供每月99美元的订阅服务,旨在吸引更多用户体验,将一次性销售收入转化为稳定的经常性收入。不过,在中国大陆,特斯拉FSD尚未实际投入使用。

在中国大陆,Momenta并非“第一个吃螃蟹的人”。蔚来早在2023年就开始执行高阶智驾功能按月订阅、不可一次性买断的方案。但由于其新车销售通常附带赠送多年智驾权益,因此按月订阅模式能否被中国消费者广泛接受,仍有待市场检验。

此外,基于授权许可的订阅制成功门槛并不低:

- 客户体验维护:由于无法一次性确认收入,供应商必须确保智驾功能体验持续改善,让消费者感受到物有所值,才能维持持续付费。一旦体验下滑,订阅数量滑坡将对收入造成巨大冲击。

- 基础技术泛化能力:授权许可制极度考验供应商交付新车型智驾系统的能力。若无法证明基座模型具备优秀的泛化能力,无法在短时间内为新车型开发交付高性能的智驾功能,Momenta的平台化故事便难以有效兑现。