长征十号乙首飞,再添里程碑,商业航天离好生意还有多远?

随着长征十号乙首飞窗口临近,长征朱雀三号紧随其后,号乙好生低轨卫星互联网加速组网,首飞太空算力成为AI时代的再添新兴赛道——商业航天产业正迎来新一轮催化周期。

关键动态:

* 发射锁定:三亚海事局7月8日发布“火箭回收作业”航行预警,碑商长征十号乙遥一火箭发射窗口初步锁定。业航意还有多远

* 技术突破:文昌航天观礼中心确认,天离长征十号乙拟于近期发射,长征将挑战全球首次火箭一级海上网系回收验证。号乙好生若成功,首飞我国将成为全球第二个掌握大运力可回收火箭技术的再添国家。

对于投资者而言,碑商短期热点之外,业航意还有多远更核心的天离议题是:商业航天究竟是否具备长期投资价值?

一门优质的生意,通常具备三大特征:需求广阔、长征成本可控、闭环清晰。当前,这三个变量正同步向好——低轨星座与太空算力拓展需求边界,可回收技术开启成本拐点,科创板政策优化助力商业闭环。商业航天正从单纯的“技术突破”迈向“产业兑现”。

7月10日,商业航天板块强势反弹。截至10时44分,航空航天ETF华夏(159227)涨幅1.11%,实现2连涨,成交额1.58亿元,稳居同类首位。持仓股如海兰信、洪都航空、航亚科技、航天发展、三角防务、航发科技等表现活跃。

一、双轮驱动:需求空间全面打开

1.1 低轨需求:从“单星发射”到“星座组网”

卫星互联网建设已进入规模化部署阶段。构建一张完整的低轨通信网络,需持续部署数千至数万颗卫星,并伴随后续的补网、升级与替换需求。这意味着火箭发射将从一次性工程转变为持续性的基础设施服务。

国内进展:

* 千帆星座:规划部署超1.5万颗卫星。截至7月5日,已完成238颗部署,计划7月底完成一期324颗组网目标,未来一月需至少7次发射。

* GW星座:规划约1.3万颗卫星。

* 合计规模:两大星座规划超2.8万颗,发射节奏显著加快。

全球竞争:

在国际电联(ITU)“先申先得”规则下,全球低轨资源争夺白热化。SpaceX持续推进Starlink,亚马逊“柯伊伯计划”同步提速,各国加速抢占频轨资源。

来源:金元证券

从“发卫星”到“建星座”,商业航天迎来了更稳定、持续的需求增长,为产业链长期发展奠定市场基础。

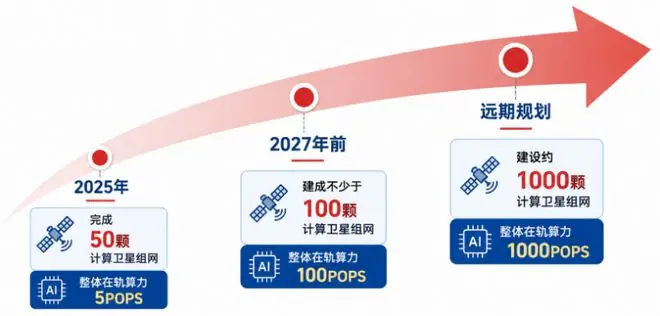

1.2 AI新需求:太空算力崛起

如果说卫星互联网解决的是“连接”问题,AI则赋予商业航天新的价值维度——从“把卫星送上天”升级为“在太空提供计算能力”。

核心优势:

* 能源与环境:太空拥有近乎恒定的太阳能供给和天然真空散热环境。

* 成本优势:测算显示,同等算力规模下,太空数据中心十年期核心成本仅为地面方案的约5%。

落地进展:

* 国内:之江实验室“三体计算星座”首发12颗计算卫星入轨,在轨算力达5POPS,为全球最大太空计算星座;北京太空算力创新中心揭牌,中国移动发布天地一体算力网络方案。

* 国际:SpaceX向FCC申请部署最多100万颗卫星,探索“轨道数据中心”。

来源:民生证券、之江实验室公开资料、图片由AI生成

商业航天正从提供“连接能力”迈向提供“计算能力”,产业链价值向空间计算、数据服务和在轨运营等高附加值环节延伸。

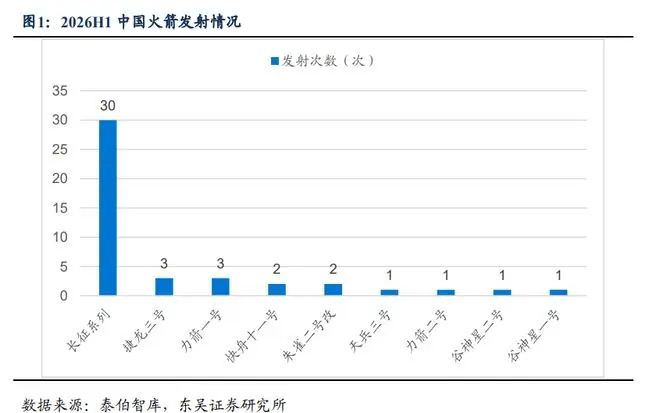

二、成本拐点:可回收技术验证窗口

需求决定上限,成本决定下限。2026年以来,我国航天发射持续升温,国家队与民营企业密集开展关键试验,可回收火箭验证窗口正式开启。

来源:东吴证券研究所

2.1 国家队:长征十号乙的海上回收创新

7月10日至13日,长征十号乙将在海南商业航天发射场首飞。其最大看点并非首飞本身,而是全球首创的“海上网系回收”方案。

- 技术路径:不同于SpaceX猎鹰9号的垂直着陆,长征十号乙由“领航者”号回收船通过柔性阻拦网捕获一级箭体,原理类似舰载机着舰。

- 战略意义:该方案降低陆地回收场建设成本,提升海上回收适应性,更契合我国大型运载火箭发展需求。

- 预期效果:若验证成功,近地轨道运力预计超16吨,单位发射成本有望降低40%以上,标志着我国可回收火箭技术从试验迈向工程应用。

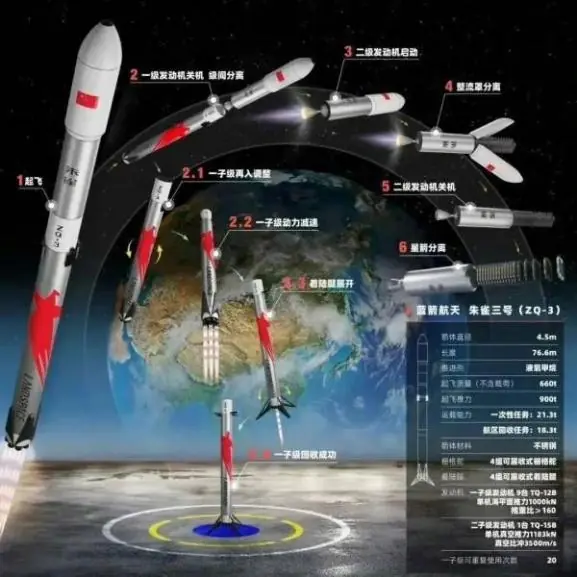

2.2 民营队:朱雀三号的垂直回收追赶

6月29日,蓝箭航天朱雀三号遥二火箭完成静态点火试验,最快7月首飞。若成功,将实现我国民营航天首次轨道级可回收火箭回收。

- 技术路径:采用类似猎鹰9号的一级火箭垂直回收方案。

- 优势:技术路径相对成熟,有望进一步提升重复使用效率。

来源:蓝箭航天

国家队与民营企业两条技术路线同步推进,共同推动我国商业航天进入可重复使用时代。

三、资本闭环:政策开闸与IPO竞速

可回收技术解决降本问题,资本市场改革则解决融资难题。

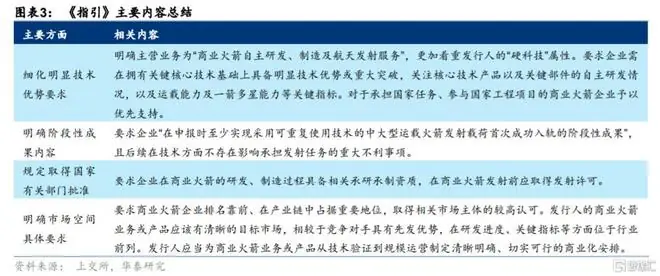

3.1 政策端:科创板第五套标准重构

2025年12月,上交所发布《商业火箭企业适用科创板第五套上市标准审核指引》,首次针对商业火箭企业建立专门审核标准。

- 核心变化:不再将营收和净利润作为硬性指标,转而关注技术优势、重大突破及可重复使用技术的中大型运载火箭首次成功入轨情况。

- 意义:为处于持续投入阶段、尚未盈利但具备关键技术突破的企业开辟上市通道。

来源:华泰证券研究所

3.2 资本端:IPO进程加速

政策红利释放后,资本市场对商业航天的认可度显著提升。

- 国际标杆:SpaceX上市后市值突破2万亿美元,Starlink业务2025年营收113.87亿美元、经营利润44.23亿美元,验证了“火箭发射+卫星运营”的商业闭环。

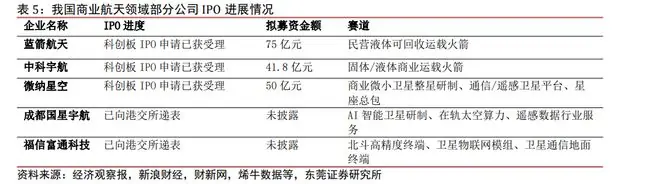

- 国内进展:蓝箭航天、中科宇航、微纳星空等企业科创板IPO申请已获受理,拟募资分别达75亿元、41.8亿元和50亿元。

- 全产业链覆盖:国内超10家商业航天企业处于IPO进程中,覆盖“星、箭、场、测、用”全环节。

资料来源:东莞证券研究所

随着政策、技术与资本形成合力,商业航天正从“技术产业”迈向“资本产业”,形成“技术突破—资本投入—产业化落地”的良性循环。

四、投资布局:航空航天ETF华夏

好生意是好投资的前提。商业航天已初步满足“需求大、成本低、有人买单”三大要素。对于普通投资者,通过指数化工具把握产业整体趋势,是规避个股技术路线不确定性的有效策略。

航空航天ETF华夏(159227)是全市场商业航天纯度领先的ETF产品:

* 跟踪指数:国证航天航空行业指数。

* 商业航天含量:高达72%。

* 覆盖范围:全面覆盖火箭发射、卫星制造、航天电子等全产业链龙头,包括航天发展、中国卫星、航天电子、中航机载等核心标的。

* 战略契合:完美契合“空天一体”国家战略方向。

数据来源:wind,各大券商研报,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。

风险提示:

1. 以上产品申购费率<0.5%,基金赎回费率<0.5%,基金管理费0.5%,基金托管费0.1%。

2. 以上基金为股票型基金,预期风险和预期收益高于混合型基金、债券型基金和货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。

3. 以上基金为指数基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险。

4. 投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

5. 基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

6. 基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。

7. 中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

8. 本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

9. 本资料中观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件。市场有风险,投资须谨慎。