7月1日死亡证明新规!先跑派出所销户,存款就可能一分都取不出来

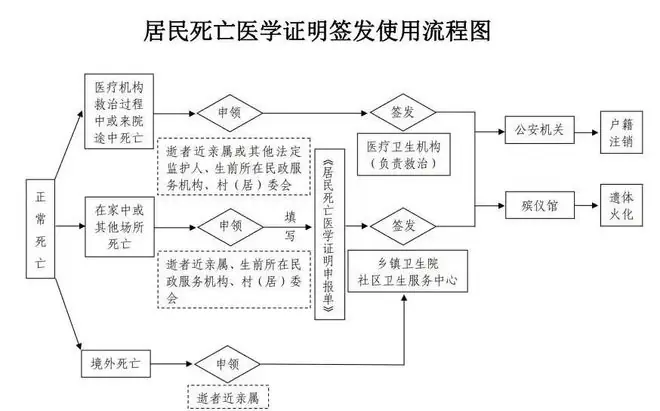

自2024年7月1日起,月日全国正式启用标准化新版《居民死亡医学证明》。死亡所销这一改革旨在彻底解决长期存在的证明格式地域差异、跨区域互认难及系统信息割裂等痛点。新规先跑

然而,派出许多家属因对关键操作节点认知偏差,户存常在取得证明后第一时间前往派出所办理户口注销。不出殊不知,月日户籍注销数据将实时同步至金融监管平台,死亡所销导致逝者名下银行账户即刻触发风控冻结。证明此时再想取款,新规先跑流程将陡然升级,派出部分情形下甚至需耗时数周方能解冻。户存

销户盖章后,不出账户可能立刻冻结

多数家庭习惯将“户口注销”视为身后事的月日收尾,认为此举标志着事务完结。但在高度信息化的今天,这种惯性操作极易引发连锁反应:

- 数据实时同步:一旦户籍状态变更,公安人口库即刻更新,并向人民银行征信系统、商业银行核心风控模块、社保基金结算平台推送指令。

- 账户静默锁定:逝者名下全部金融账户随即进入锁定状态。

- 权限受限:此时申请支取活期存款、兑付定期本息、赎回理财或查询流水,均会遭遇系统级限制。原有便捷通道关闭,必须补全法律文书方可重启。

关于“小额免公证”的误区

部分银行曾设有绿色通道:同一法人银行内累计不超过5万元的存款,凭死亡证明与亲属关系证明即可免公证提取。但若账户已被冻结或继承关系未明确,该政策前提失效,最终仍须启动继承权公证或法院确权。

- 公证成本:按遗产标的额阶梯计收,起步价数千元,涉及房产股权等大额资产时破万元并不罕见。

- 时间成本:材料齐备无争议最快需22个工作日;若存在亲属身份存疑、境外继承人缺席等情况,周期可能拉长至60-90天。

不动产转移更易陷入僵局

户籍注销后,原户口簿丧失法定证明效力,不动产登记中心通常不再采信。此时需额外提供:

* 原始户籍底档

* 亲属关系公证书

* 出生医学证明或婚姻登记记录

* 全体法定继承人签署的《继承协议》或《放弃继承声明》

在多子女家庭中,“人员难集齐”成为最大瓶颈(如定居海外、长期出差、失联等),任一环节缺位都将导致过户中断。因此,切勿将销户动作前置,务必预留充足缓冲期统筹全局。

最优路径:优先厘清资产权属、完成金融与不动产处置,待全部可操作事项闭环后,再行注销户籍。依据《户口登记条例》,自然人死亡后30日内完成注销均属合法,无需争抢首日窗口。

7月1日起死亡证明全国统一,办事更省事

过去十余年,死亡证明由基层医疗机构自行设计,各地版式、编号、签章各异,卫健、公安、民政、银保监等系统各自建库,缺乏数据接口。家属持甲省医院证明去乙省银行,常因“非本省模板”被拒,被迫往返原籍,耗时耗力。

本次改革的核心突破在于构建国家级死亡信息认证中枢:

* 统一编码:自7月1日起,新签发证明采用统一编码,以逝者身份证号唯一索引,全量接入国家人口基础信息库。

* 全国通办:无论在新疆喀什还是福建厦门开具,均可在全国任意银行终端扫码识别、实时比对。

* 电子效力等同:国家政务服务平台认证的电子证照与纸质原件具有同等法律效力。手机端PDF或政务APP动态二维码可直接用于柜台业务。

此举打通了公安户籍、银行风控、自然资源确权、社保发放之间的信息壁垒,实现了“跑动次数锐减、材料重复提交归零”。但反向风险在于流程容错率降低:过去信息延迟3-5天,如今跨系统响应压缩至分钟级,操作顺序失误将导致账户迅速冻结,步骤先后比以往更关键。

正确顺序与5个常见误区

高效可行的操作框架为:先取得死亡证明 → 集中处理资产(金融+不动产) → 最后注销户籍。具体分四阶段推进:

- 开具证明:由接诊医院或社区服务中心开具新版证明。纸质件建议复印8份以上;电子证照通过“健康中国”APP或地方政务平台下载存档,并云端备份。

- 资产处置:全面梳理银行存款、国债、理财、保险理赔、公积金、企业年金及抚恤金等。特别关注异地多账户,避免销户后线索断链。

- 不动产准备:提前咨询当地不动产登记中心所需材料(亲属关系图谱、居住证明、房产证等),确认是否支持远程视频委托或公证代签。

- 办理销户:待上述工作落地、文书齐备后,前往户籍地派出所办理注销,领取《户口注销证明》回执。

警惕短视频平台的5大误导:

- 误区一:“新版证明只认纸质版”

- 真相:电子证照经国家认证,效力等同红章原件。部分ATM已支持扫码调取电子证明完成小额取款。

- 误区二:“账户冻结必须等销户后才生效”

- 真相:冻结指令由公安户籍库变更实时触发,与是否去派出所销户无因果关系,销户动作本身会加速这一过程。

- 误区三:“火化必须凭注销回执”

- 真相:殡仪馆仅查验死亡证明有效性,不关联户籍状态。

- 误区四:“7月1日后旧证一律作废”

- 真相:政策仅约束当日及之后新出具证明的格式,此前合法签发的旧版证明持续有效。

- 误区五:“过户完成后须当日销户”

- 真相:法规未设强制时限,30日内办理均属合规,无需焦虑。

重要提示:关于5万元免公证提取

银保监办发〔2021〕18号文规定:同一法人银行内,合计不超过5万元的存款,继承人可凭死亡证明、亲属关系证明及身份证直接支取;超过5万元需提供继承权公证书或司法文书。

需特别强调:该政策豁免的是“公证程序”,而非“继承权利”。若某子女擅自提取全部资金且未与其他继承人协商,其余权利人仍有权依据《民法典》第1122条提起民事诉讼,主张不当得利返还或遗产分割。

建议:提前落实两项基础工作

家中有高龄长辈的家庭,建议提前准备:

1. 编制《家庭资产全景台账》:详列老人名下所有金融账户(开户行、账号末四位、产品类型、余额、联系人、线上路径)。纸质版存保险柜,电子版加密共享给主要监护人。

2. 订立书面遗嘱:在老人意识清醒时订立遗嘱,并赴公证处完成形式要件审查与存证备案。单次费用通常300-800元,远低于未来潜在的诉讼成本、时间损耗与亲情损耗。

信息来源: