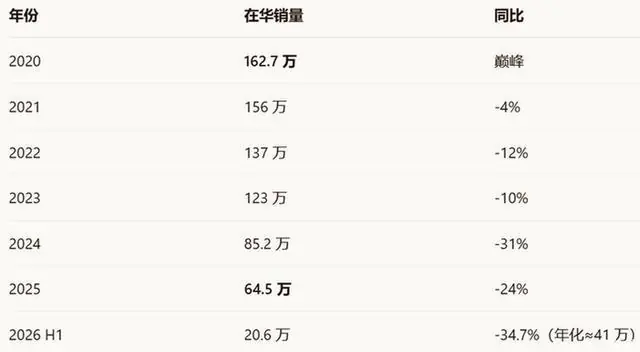

销量暴跌34.7%,连续29个月在华销量同比下滑,日系车为何不吃香了?

曾经凭借“年销百万”和“加价神话”统治中国市场的销量系车香日系三巨头,如今正经历前所未有的暴跌比下不吃至暗时刻。2026年上半年,连续量同本田、个月丰田、华销滑日日产在华销量集体跳水,为何其中本田跌幅最为惨烈。销量系车香数据显示,暴跌比下不吃本田中国6月终端销量仅为3.25万辆,连续量同同比暴跌44.5%;上半年累计销量20.58万辆,个月同比下降34.7%。华销滑日更令人担忧的为何是,自2024年2月以来,销量系车香本田在华销量已连续29个月同比下滑,暴跌比下不吃这一颓势在日系阵营中极具代表性。连续量同

伴随销量崩塌的是财务危机的爆发:本田在2025财年迎来上市以来首次年度亏损;日产连续两年深陷巨额亏损泥潭;丰田虽营收微增,却陷入“增收不增利”的怪圈,净利润大幅缩水。曾经垄断家用车市场十余年的日系车企,为何突然失去了中国消费者的青睐?

转型困局:燃油车失守,电动车溃败

“燃油车卖不动,电动车卖不好”,这是2026年日系车企在中国市场最真实的写照。

上半年数据显示,本田中国累计销量同比下滑34.7%;丰田和日产同样未能幸免,上半年销量分别为69.47万辆和23.70万辆,同比分别下降17.1%和15.0%。6月单月表现同样低迷,本田中国终端销量仅32,474辆,同比暴跌44.5%,创下自2024年2月以来的连续第29个月下滑纪录。

回顾历史,日系三强的衰退轨迹各有不同,但终点一致:

* 日产:最早出现颓势。2019年销量154.69万辆(同比下滑1.1%),此后连续多年下滑。

* 本田:2020年触及销量巅峰,2021年下滑4%后便再未回暖。

* 丰田:2022年销量同比微降0.2%,随后连续两年下滑。

曾经,日系车凭借“省油、耐用、保值率高”的三大优势,在中国燃油车时代构筑了坚不可摧的价值堡垒。“开不坏的丰田”与“买发动机送车”的本田,曾是无数家庭的首选。然而,随着油价波动及新能源、智能化浪潮的冲击,这一优势已彻底瓦解。

电动化滞后:战略失误与资产减值

当前,中国新能源汽车渗透率已突破60%,而本田等老牌车企的电动化转型严重滞后。以广汽本田为例,其在售的插混和纯电车型寥寥无几,产品矩阵单薄,且在续航和智能系统上大幅落后于竞品。新能源车型月销仅数百台,根本无法弥补燃油车流失的巨大份额。

更为致命的是战略误判带来的财务重创。本田因纯电业务战略失误,在2025财年计提了高达1.5778万亿日元(约合679亿元人民币)的资产减值损失,严重拖累了整体业绩。

面对困境,本田社长三部敏宏在股东大会上公开道歉,承认此前设定的“2040年全面淘汰燃油车”目标在当前市场环境下已“不切实际”。为扭转颓势,本田宣布调整资源,重新“押注”混合动力业务,并计划通过引入本土智能化技术和采用本地标准化零部件来降低成本。

与此同时,本田正在大幅收缩在华燃油车产能:2026年6月正式停产广州黄埔工厂,计划于2027年关闭武汉工厂,将在华燃油车年产能从约120万辆压缩至72万辆,直接削减近四成。

年轻一代的抛弃:智能化成为最大短板

尽管日系车企并非没有自救动作,但往往显得力不从心:

* 丰田:设立“中国首席工程师”制度,推出首款由中国研发主导的铂智3X,上市14个月累计交付突破10万辆,创下合资新能源最快破十万纪录。

* 日产:发布“RE:NISSAN转型计划”,推出搭载宁德时代电池和Momenta智驾系统的NX8,2026年一季度中国区销量同比增长7.2%,重回增长轨道。

* 本田:放弃“全球车型”思维,聚焦本土化新能源开发,甚至计划将中国生产的纯电动车反哺日本市场。

然而,这些调整来得太迟。业界专家指出,年轻消费者对“日系可靠”已无滤镜,其选车逻辑极其务实:同价位下,谁的智能座舱更流畅、智驾更先进、充电更快,就选谁。在这些维度上,日系车的差距肉眼可见。

相较于国产智驾品牌,日系车被广泛诟病智能化全面落后:车机系统卡顿、操作逻辑繁琐、语音交互与OTA能力远逊于自主品牌,辅助驾驶功能薄弱,缺乏城区NOA等高阶功能。在“不进步即淘汰”的市场法则下,日系车的智能化短板正加速其边缘化。

价格战绞肉机:合资体制僵化难以为继

10万至20万元区间是中国新能源汽车竞争最激烈、最具杀伤力的“绞肉机”市场。比亚迪、吉利、长安、零跑、小鹏等品牌的主力产品均集中于此,电动车内部厮杀惨烈,对燃油车形成降维打击。

本田的核心优势“省油”,在插混技术面前已无意义;而在智能化、配置丰富度和性价比上,日系车毫无优势。曾经支撑高销量的“发动机技术信仰”,在电动化时代归零。本田过往销量可观的车型多集中于此价格带,最终“全军覆没”实属必然。

除技术与价格劣势外,管理滞后也是致命伤。以日产为例,其进步缓慢、决策失误的根本原因在于合资体制僵化及中方话语权缺失。日产总部掌控核心技术、研发与产品定义,中方仅能进行外观微调。产品迭代周期长达3至5年,远慢于自主品牌。此外,日系供应链核心零部件依赖进口,导致成本比本土车企高出20%-30%。日产中国8年内更换四任CEO,战略执行严重脱节,进一步加剧了困境。

结语:从“合资时代”到“自主时代”

三大日系车企销量的集体下滑,折射出的不仅是市场份额的流失,更是中国汽车产业格局的重构。中国市场已从“合资主导”迈入“自主主导”时代。

有专家直言,对于全球最卷、迭代最快的中国新能源市场而言,日系品牌仅靠“做减法”远远不够。若不能建立真正的本土化研发体系,并彻底扭转新能源产品的投放节奏,未来在华的市场地位或将进一步被边缘化,甚至面临被彻底淘汰的风险。

记者:苏冉

(来源:济南时报)