人形机器人企业高喊的量产目标,或许是个伪命题

文 | TMT星球,人形人企 作者|黄燕华

2026年的机器盛夏,气温与人形机器人赛道的业高热度同步飙升。

从年初至年中,喊的或许宇树、量产松延动力、目标命题智元等本土机器人巨头接连抛出量产目标;特斯拉、个伪小鹏、人形人企比亚迪等车企巨头亦跨界入局,机器将人形机器人业务提升至公司战略核心。业高

随着优必选即将面向C端发售U1系列,喊的或许这场原本属于B端的量产竞赛被彻底推向公众视野。

热闹表象之下,目标命题一场围绕产能、个伪供应链与生态的人形人企暗战已全面爆发。「TMT星球」观察发现,在产能真正释放之前,价格战或许会率先席卷行业。在人形机器人加速迭代的推动下,曾经动辄数十万甚至上百万元的“奢侈品”,如今已下探至万元级别,价格仅相当于一部高端智能手机。

然而,一个核心问题亟待解答:当价格不再是门槛,人形机器人真的能走进普通家庭吗?

01 谁在买单?C端需求与现实的错位

6月初,优必选宣布“全尺寸仿生人情感陪伴机器人U1系列”开启预售。

这款搭载养成系情感大模型、支持外观定制且续航超4小时的产品,迅速引发热议。截至6月28日,京东平台预订量突破5300件,近期加购人数超300人。作为首款面向C端的超仿生人产品,其预售数据背后,是公众对“机器人替代情感关系”及“购买群体画像”的激烈讨论。

目前,人形机器人的购买主力可划分为四类:

1. 商业运营方:通过文娱商演或租赁获取收益;

2. 科研教学机构:用于技术研发与课程开发;

3. 二次开发企业:针对特定场景进行定制化改造;

4. 个人买家:包括科技发烧友、博主及普通消费者。

显然,前三类构成了当前市场的基本盘,而C端用户仍处于“尝鲜”阶段。优必选U1系列的推出,更像是一次对C端消费潜力的压力测试。

中国青年报今年1月的调查显示,超90%的受访者看好产业发展,最期待的应用场景依次为:养老服务、家庭服务、工业制造、应急救援和公共安全。人们渴望的不仅是“进厨房上厅堂”的家务助手,更是能照顾老人病人的全能管家。

“我真想要一个机器人帮我做饭洗碗拖地板。”——网友心声

然而,理想丰满,现实骨感。社交媒体上“机器人保姆”的话题虽热,但媒体调查揭示了大量水分:部分内容为博主虚构演绎,部分则夸大了现有功能。

在京东、天猫等主流电商平台,用户评价呈现两极分化:

* 好评:部分用户表示体验超出预期;

* 差评:有用户指出,某品牌机器人智能程度有限,更像“智商仅相当于4岁儿童”的人形玩具,与宣传中的“高智能”存在巨大落差。

图 / 小红书

图 / 京东

结论显而易见:当前人形机器人市场仍以B端为主,C端多为猎奇消费。在能够真正解决复杂、多元家庭需求的产品成熟之前,人形机器人想要复制扫地机器人的普及路径,尚需时日。

02 量产竞赛:从“万台交付”到资本狂热

尽管C端普及之路漫长,但企业端的量产竞赛已白热化。

2026年以来,“万台交付”成为头部机器人企业的年度标配目标:

- 宇树科技:创始人王兴兴定下2026年出货1万-2万台的目标。截至3月,某款人形机器人累计下线约11,000台。

- 智元机器人:步伐激进,2025年1月突破1,000台,年底达5,000台;2026年3月跨越万台大关,6月26日实现第1.5万台具身智能机器人下线。

- 优必选:设定双“1万台”目标,涵盖全尺寸仿生人形机器人与工业人形机器人。

- 车企跨界:特斯拉、小鹏、比亚迪等纷纷公布2026年量产或大规模交付计划。

产能目标的明确,直接驱动了生产基地的扩张:

* 智元机器人:继3月郑州基地量产后,5月启动成都郫都高新区西南具身智能产业基地。

* 宇树科技:在代工之外加速自建基地,IPO募资中6.24亿元专项用于“智能机器人制造基地建设项目”。

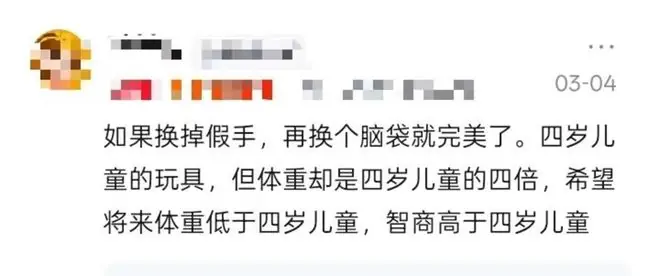

资本对此反应热烈。2026年一季度,人形机器人赛道累计融资额达681亿元,超过2025年全年总和。仅3月份融资事件达50起,部分企业半年内完成3-4轮融资。

市场预测同样乐观:

* IDC:预计2026年全球智能机器人硬件市场规模近300亿美元,中国具身智能机器人市场规模突破110亿美元。

* 摩根士丹利:年内两次上调中国人形机器人出货量预测,从1月的1.4万台上调至6月的5万台。

在资本加持下,面向不同应用场景的人形机器人产品将加速涌现。

03 价格战:比量产更先到来的“白菜价”

相较于产能扩张,价格崩盘可能是2026年更显著的特征。这一年,人形机器人正从“奢侈品”向“白菜价”跨越。

新品降价有序,二手市场惨烈:

* 宇树科技:G1降至8.5万元起,消费级入门款R1 Air仅售2.99万元。

* 松延动力:Bumi售价跌至9,998元,低于高配iPhone。

* 二手市场:一年前需近百万元排队预购的工程样机,如今在二手平台被当作“工业废铁”以5万元打包清仓。宇树H1早期科研版、傅利叶GR-1、云深处DR系列,购入价30万-80万元,现二手行情仅3万-6万元。

宇树科技招股书清晰勾勒出价格下行曲线:2023年至2025年,其人形机器人单价从59.34万元降至16.64万元,两年缩水超70%。创始人王兴兴更公开表示,未来目标价格是“三四千元”。

价格暴跌的三大核心驱动力:

- 供应链国产化突破:摩根士丹利报告显示,中国人形机器人供应链国产化率已超90%。头部企业通过核心部件自研自产、垂直整合,大幅降低物料与制造成本,规模化效应进一步摊薄硬件成本。

- 市场抢占策略:当“万台交付”成为共识,价格成为最直接的竞争武器。从“造得出”到“用得起”,是2026年产业最清晰的路径。

- 同质化竞争严重:「TMT星球」观察发现,当前在售人形机器人结构单一,核心功能差异不大,应用场景局限于物料搬运、分拣、迎宾等简单交互,肢体动作多依赖遥控,本质与消费电子无异。

然而,降价并未带来销量的同步爆发。Gartner数据显示,人形机器人“现实比例”仅为1:60,约98.36%的客户处于探索阶段,实际部署率仅1.64%。

价格战是否会重演新能源汽车的“低价占领-规模盈利”路径?还是会在恶性竞争中耗尽创新动力?答案需待2026年底揭晓。但可以确定的是,当人形机器人价格低于高配手机时,行业已无法回到过去。

04 结语

回望2026年上半年,中国人形机器人产业呈现出“四快”特征:技术迭代快、产能扩张快、价格跌得快、资本涌入快。

但“快”的另一面是“乱”。天花乱坠的广告拉高了用户期待,而实际体验的落差(如智能程度不足、功能单一)造成了巨大的心理落差。

尽管机构预测产量将大幅增长,但数字背后,普通消费者只关心一个朴素问题:这台机器人,到底能帮我做什么?

目前看来,热闹仍主要在B端,与C端大众生活尚有距离。2026年的人形机器人赛道,正试图用价格、产能和资本三把钥匙,打开通往未来的大门。

门后的世界如何,取决于行业能否在狂热中保持清醒,在快跑中找准方向。

文中题图来自:智元机器人官网。