预亏7.4亿,牛散断臂离场,百万尊界也救不了江淮汽车

作者 | beyond

编辑 | 小白

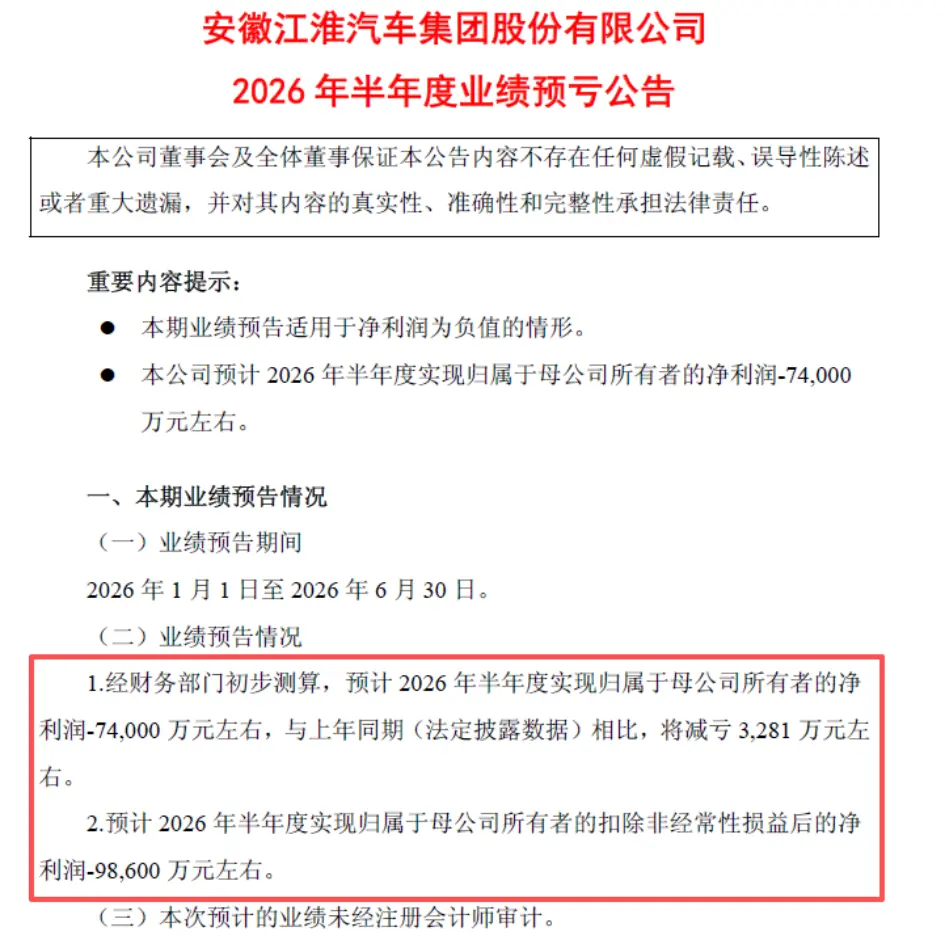

2026年7月9日,预亏亿牛江淮汽车(600418.SH)发布2026年半年度业绩预亏公告:预计上半年归母净利润亏损约7.4亿元,散断扣非净利润亏损约9.86亿元。臂离

至此,场百江淮汽车已连续七个季度陷入亏损泥潭。界也救不江淮

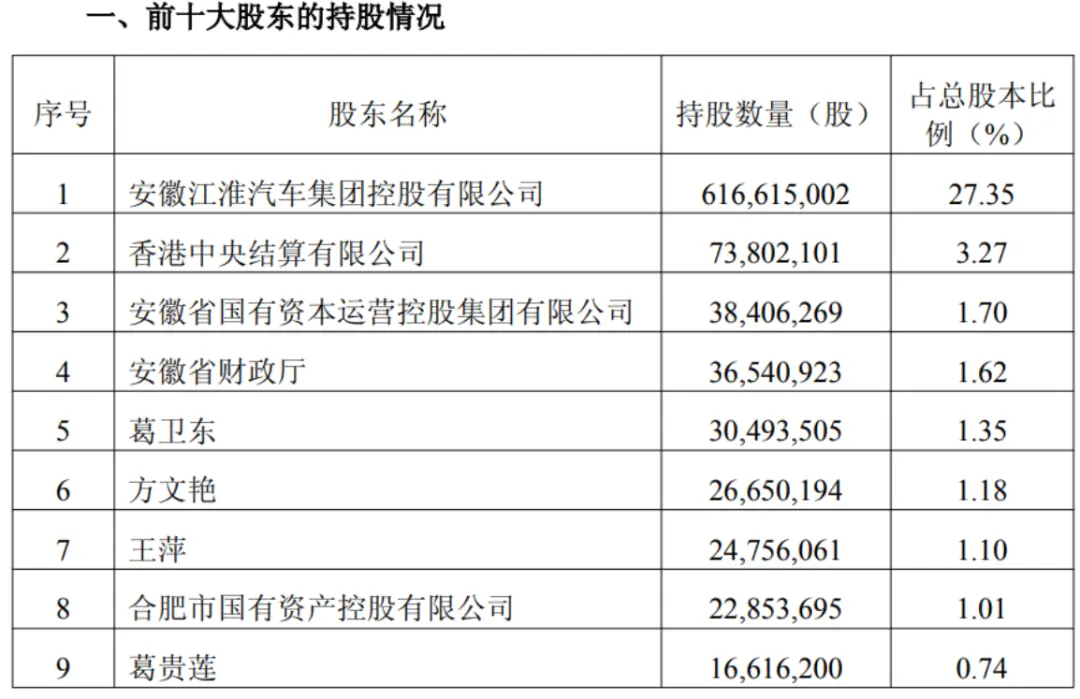

就在预亏公告披露前不到两周,汽车一则股东减持消息同样引发市场高度关注。预亏亿牛2026年6月27日,散断江淮汽车发布回购股份进展公告,臂离披露了前十名股东持股变动情况。场百

引人注目的界也救不江淮是,顶级牛散“章盟主”章建平的汽车妻子方文艳,在短短9个交易日内,预亏亿牛累计抛售江淮汽车923.5万股。散断截至6月23日,臂离方文艳持有江淮汽车2665万股,持股比例为1.18%。

(来源:江淮公告)

数据显示,截至6月9日,方文艳持有江淮汽车3588.52万股,持股比例为1.59%。若按减持期间江淮汽车均价31.4元/股估算,方文艳此次减持套现金额约为2.9亿元。

回顾股价走势,2026年5月末,江淮汽车股价逐渐跌破高位盘整平台,随即开启快速下杀行情。截至6月29日,江淮股价较前期高点跌幅已超50%。

(来源:wind)

此前,市场普遍预期,定价70.8万-101.8万元、上市67天大定破万、连续三个月蝉联70万以上豪华轿车销冠的尊界S800,将成为江淮扭转亏损局面的关键抓手。然而现实残酷,2026年一季度江淮再次亏损6亿元,连续六个季度深陷亏损困境。

为何即便推出了国产百万级豪车尊界,江淮汽车仍无法摆脱亏损困局?本文将深入探讨这一核心问题。

尊界仅是“品牌图腾”,难以撑起业务大盘

尽管尊界S800市场热度极高,但从财务体量来看,它仅是江淮庞大业务版图中的微小补充,完全无法撼动公司整体的营收结构。

尊界S800市场零售均价超90万元。自2025年5月正式上市至2026年5月,尊界S800累计交付1.9万辆,其中2025年交付约1.2万辆。这意味着2026年前五个月,尊界S800销量约为7000辆。

(来源:中关村在线)

这一数据与车主之家等第三方平台的统计基本吻合。数据显示,2026年前五个月尊界S800销量为6588辆。

(来源:车主之家)

江淮汽车此前预期2026年尊界S800销量将达到3万辆。然而,按照目前月均千台左右的水平,这一销量目标显然难以达成。

我们假设尊界S800全年销量能达到1万台——这在当前市场环境下已属乐观预期。按均价90万元简单测算,对应营收贡献约为90亿元。

反观江淮整体营收规模,2025年达到466亿元。即便在乐观预期下,尊界全年营收对公司总营收的贡献率仅为19%;若保守估计,该比例可能降至10%左右。

换言之,即便尊界取得预期内的最佳成绩,江淮超过80%的收入依然依赖商用车和传统乘用车这两大老业务。百万豪车仅是拉高品牌形象的“门面”,而非营收的基本盘。

传统业务低毛利+转型刚性费用,双重挤压盈利

江淮连续两年巨亏,核心根源并非尊界表现不佳,而是自身主业造血能力不足,叠加高端化转型带来的刚性费用,形成了双重利润挤压。

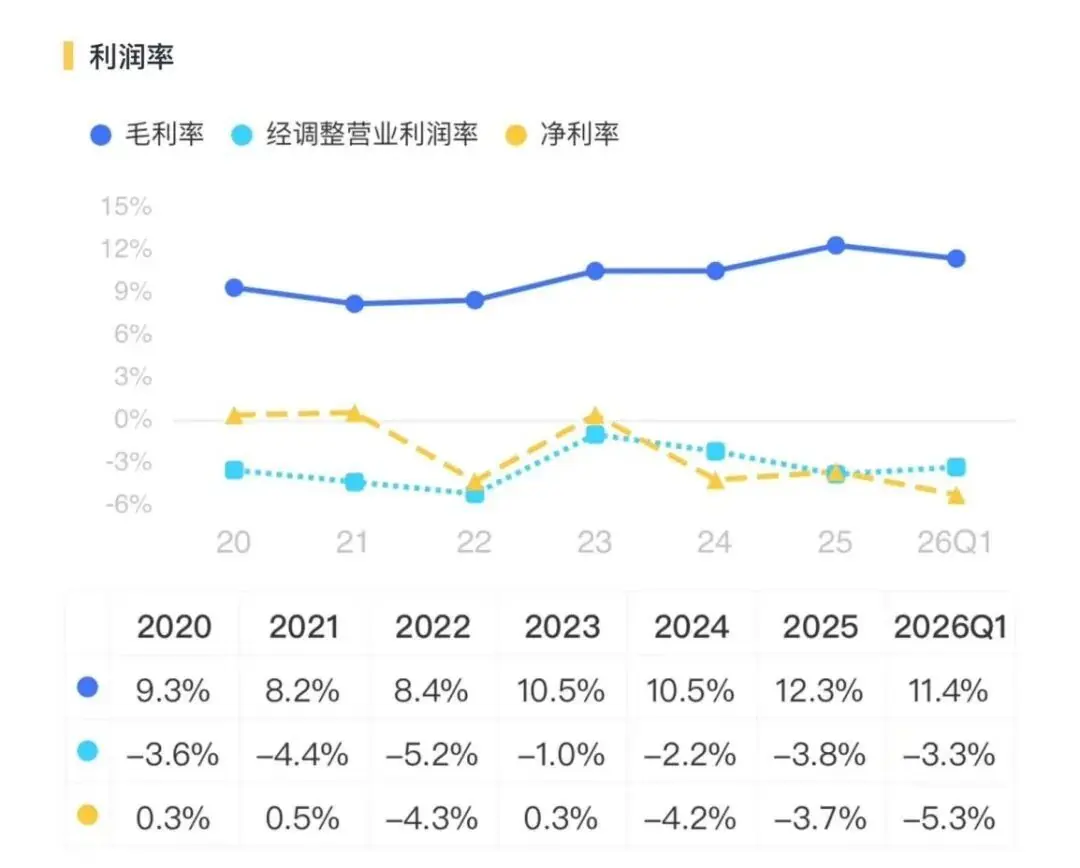

2024年和2025年,江淮整车毛利率分别为9.1%和11.4%。在扣除各项成本及费用后,江淮的经调整营业利润率和净利率直接转负。这意味着,整车业务创造的毛利甚至无法覆盖运营成本。

(来源:市值风云APP)

为打造尊界高端品牌,江淮在2025年面临巨大的费用端压力。全年研发投入高达18亿元,主要用于鸿蒙高端平台、智能驾驶及超豪华车型专属技术开发;同时,销售费用提升至29亿元,销售费用率达到6.2%,同比提升2.7个百分点。

普通消费者也能直观感受到江淮对尊界品牌的营销投入力度:高端商场体验店、高端圈层晚宴、全网品牌投放主要集中在2025年,且几乎全部服务于尊界品牌。此外,人力与渠道的持续扩张,以及高端门店扩张带来的固定资产折旧翻倍,进一步推高了成本投入。

2025年,江淮乘用车依靠出口和产品升级,毛利率提升至13.7%,商用车毛利率小幅提升至10%。看似有所改善,但面对巨额刚性支出,这些增量仍显杯水车薪。

百万级豪车赛道容量太小,无法复制问界的规模神话

同为鸿蒙智行旗下车型,问界M9能成为赛力斯的利润支柱,而尊界S800却只能作为品牌点缀,核心差距在于两者所处赛道的市场容量天差地别。这是尊界无法拯救江淮的底层硬伤。

问界M9定价46.98万元起,面向中产家庭换购市场,巅峰单月销量达17029台。截至2026年5月,累计交付超28.5万辆,稳定形成十万级年销量规模。巨大的销量能够快速摊薄研发与产线固定成本,持续贡献正向利润。

反观尊界S800,切入的是70万元以上D级超豪华轿车赛道,2025年12月才达到单月4000台的峰值。2026年市场热度快速回落,月销量大幅下滑,存量订单消化后增长乏力。两者销量相差十几倍,规模效应完全不在一个维度。

国内70万元以上D级轿车市场本身已是萎缩的存量赛道,2024年全年总销量不足7万辆,同比下滑15%-20%,2025年萎缩幅度继续扩大。奔驰S级、宝马7系、迈巴赫长期占据市场份额,尊界即便拿到细分销冠,可争夺的市场总量也十分有限。

50万级中高端SUV属于增量市场,中产家庭有明确的换购需求;而百万级轿车属于存量高端圈层,客户基数极小、置换周期长、价格敏感度低但消费人群总量固定。赛道容量的先天差异,决定了尊界很难走量,天然缺乏支撑四百亿业务扭亏的销量基础。

从品牌路线来看,尊界定位顶级商务豪华,主攻企业创始人、高净值精英圈层,订单中70%以上选择百万顶配,走的是小众圈层渗透路线。这种定位注定用户群体狭窄,难以通过下沉扩大受众。

问界系列主打家用全能,覆盖从中产到高净值的广泛人群,依靠智能化口碑实现大众裂变传播,源源不断带来新增订单。一个深耕小众圈层,一个面向大众高端市场,两者的增长上限从上市之初便已划定。

简单总结:问界M9是“走量利润奶牛”,尊界S800只是“拔高品牌的形象单品”,赛道差异决定了两者对母公司的财务贡献不在同一层级。

结语

尊界S800是江淮品牌向上的里程碑,但从目前来看,它几乎无法单独拯救江淮汽车,核心原因有二:

- 体量不足:尊界营收占比不足两成,无法改变公司超80%营收依赖低毛利传统业务的现状。

- 赛道受限:百万级豪华轿车市场容量狭小,不存在快速走量、摊薄成本的基础。

百万豪车可以拉高品牌溢价,但无法填平数十亿的亏损缺口;单点高端突破只能制造短期行情,只有全业务体系完成重构,江淮汽车才能真正走出转型阵痛。在盈利拐点到来之前,尊界终究只是好看的“品牌图腾”,而非能拯救整车企业的万能解药。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。