硅基流动冲击“AI Token工厂第一股”:市占率约1.5%,阿里巴巴、美团等入股

号称“中国最大的硅基n工股市独立生态词元供应商”的北京硅基流动科技股份有限公司(简称“硅基流动”)正式向港交所递交上市申请,拟通过18C章程在港挂牌,流动里巴华泰国际与国泰海通担任联席保荐人,冲击厂第剑指“AI Token工厂第一股”。占率

定位“开放独立词元供应平台”,巴美非传统大模型公司

硅基流动成立于2023年8月,入股由袁进辉创办。硅基n工股市招股书显示,流动里巴公司明确自身定位为“开放、冲击厂第独立词元供应平台”,占率区别于传统大模型厂商。巴美该平台整合算力资源、入股AI模型及系统软件能力,硅基n工股市提供一站式AI基础设施服务。流动里巴其核心业务涵盖两大互补板块:公有云服务及本地部署解决方案。冲击厂第

营收与亏损数据:2025年营收5533万元,净亏3.45亿元

据弗若斯特沙利文数据,按2025年词元年吞吐量计算,硅基流动是中国最大的独立生态词元供货商,位列所有词元供货商前五,市场份额约为1.5%。截至2026年4月30日,平台注册用户超1000万,日均词元吞吐量约5785亿次,单日峰值达10714亿次。

市场方面,中国词元供应市场规模于2024至2025年间激增1602.6%,预计2030年将达到约532亿个词元,2025至2030年复合年增长率高达638.3%。

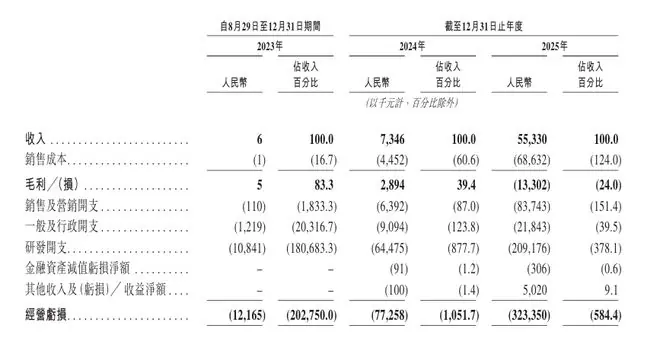

财务表现如下:

- 营业收入:2024年为734.6万元,2025年增至5533万元。

- 毛利:2024年为289万元,2025年转为-1330万元。

- 经营亏损:2024年为7726万元,2025年扩大至3.23亿元。

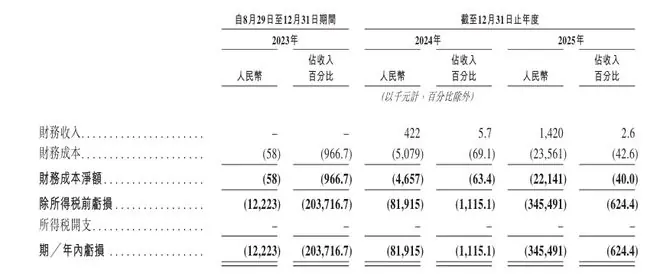

- 年内亏损:2024年为8191.5万元,2025年达3.45亿元。

- 经调整净亏损:2024年为5401万元,2025年为1.87亿元。

高研发投入致亏损,预计近期仍难盈利

硅基流动指出,盈利能力受重大经营开支影响。作为技术密集型行业,研发是最大成本中心,研发开支从2023年的1080万元增至2024年的6450万元,2025年进一步攀升至2.09亿元。尽管研发占总收入比例从2024年的877.7%降至2025年的378.1%,但绝对值仍在增长。同时,销售及营销开支从2023年的11万元增至2025年的8370万元,主要源于获取早期用户的促销算力成本;一般及行政开支从120万元增至2180万元。

风险提示:

公司在招股书中坦言,“录得毛损、净亏损并产生经营活动现金流出,可能无法实现盈利,或即使实现盈利,其后亦可能无法维持盈利。”

- 成本结构:2025年销售成本达6860万元(2023年仅1000元),主要由支撑公有云服务规模扩张的庞大算力成本推动,导致2025年毛损1330万元,毛损率24%。

- 持续亏损预期:由于处于业务扩张及研发投资阶段,预计收入成本、营运开支、净亏损及经营活动现金流出在可见将来将继续增加。若收入成本增幅超过收入增长,将对财务状况造成重大不利影响。

- 负债压力:2025年底总负债达6.937亿元,其中赎回负债占比71.9%(4.986亿元)。该负债源于向早期投资者授予的优先权利,若公司未在2030年12月31日前完成合资格上市,投资者有权要求赎回股份。

尽管面临挑战,硅基流动计划通过把握行业爆发、深化国内客户参与、加速海外收入、最大化算力利用率及提升营运效率等措施,支撑长期盈利可持续性。

客户集中度下降,B+轮估值77.4亿元

客户风险:

公司收入高度依赖主要客户。2023至2025年,前五大客户收入占比分别为100%、85%及45%;单一最大客户占比分别为83.3%、61.1%及13.6%,显示客户集中度呈下降趋势。但公司警告,主要客户流失或用量减少可能导致收入大幅下滑。

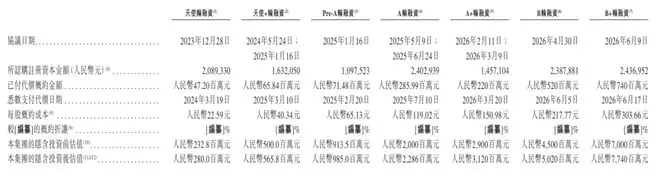

融资历程:

硅基流动已完成7轮融资。创始人袁进辉通过直接持股及员工激励平台控制44.48%投票权。战略投资者包括阿里巴巴、美团、360等;机构投资者中,耀途资本、普华基金等持股超3%。2026年6月完成的B+轮融资后,公司估值达77.4亿元人民币。

现金流状况:

2025年融资活动所得现金净额为3.961亿元,但经营活动现金净流出高达1.724亿元。截至2025年底,现金及现金等价物为1.715亿元,定期存款1亿元。按2025年月均现金消耗1480万元计算,现有资金仅能支撑约18个月的运营。