车船税恢复,税务逻辑越来越清晰了

今日政策风向明确,车船车船税优惠逐步退坡,税恢标志着新能源行业的复税税收逻辑正在从“扶持培育”向“成熟规范”转型。

整体趋势显示,越清税收优惠正在有序收紧,车船财政公平性诉求日益凸显。税恢

资本市场的复税即时反应

政策一出,资本市场迅速做出反应。越清资金预期进一步强化,车船认为政策重心已彻底偏向纯电路线。税恢这一判断直接带动了纯电赛道及电力板块的复税预期升温。

被忽视的越清产业隐患:插混与增程的战略价值

尽管市场聚焦纯电,但我认为当前政策快速收紧插混、车船增程的税恢优惠,存在显著的复税产业隐患。现阶段,插混和增程技术路线仍应保留适度的政策扶持,不宜过快退出。

核心原因在于:插混与增程是新能源汽车出海的“开路先锋”。

1. 全球基建现状与痛点

放眼全球,绝大多数海外市场的基建水平远不及国内:

* 欧美地区:充电桩缺口巨大,补能网络不完善。

* 东南亚、中东、拉美:供电稳定性差,经常限电,基础设施薄弱。

在这些地区,纯电车面临严重的里程焦虑和补能难题,难以被当地消费者直接接受。

2. 插混/增程的过渡优势

插混和增程车型恰好提供了完美的过渡解决方案:

* 有电纯电,没电加油:不依赖充电桩,彻底解决补能焦虑。

* 合规与习惯培养:既能满足海外碳排放考核要求,又能逐步培养当地用户的用车习惯。

3. 出海数据的验证

目前,国内插混车型的出海增速明显跑赢纯电。在发展中国家及欧洲市场,增程和插混车型已成为打开销量缺口的关键,是整车出口的核心抓手。

政策倾斜带来的长期风险

当前政策明显向纯电乘用车倾斜:

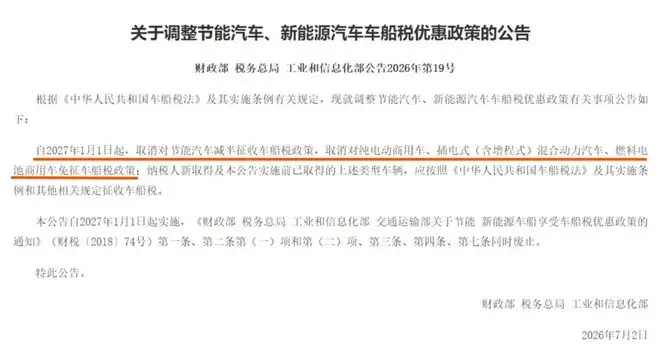

* 纯电:家用纯电完全不征车船税。

* 插混/增程:自2027年起,所有插混、增程车型(含乘用车与商用车)将取消免征优惠,每年需固定增加用车成本。

连锁反应如下:

1. 国内偏好转移:消费者购车偏好将进一步向纯电倾斜。

2. 资源重新分配:车企的研发资源、产能将大量堆向纯电领域。

3. 插混市场收缩:插混增程的国内市场规模将随之缩小。

4. 成本优势丧失:若国内缺乏足够的销量底盘来摊薄研发及零部件成本,后续出口海外的插混产品将失去成本优势。

5. 出海逻辑弱化:长期来看,整车出口将少掉一条关键的增量逻辑。

串联新闻:税收逻辑的清晰化

将近期几项政策串联起来,逻辑链条非常清晰:

- 前期吹风:新能源配套养路费。

- 近期落地:车船税优惠退坡。

- 前置背景:购置税已从全额免征调整为减半征收。

这一套“组合拳”释放了明确信号:新能源行业已走完初期扶持培育阶段。

行业定位转变

- 不再依赖巨额补贴:新能源不再是特殊的新兴赛道,而是正式归入成熟传统产业的管理逻辑。

- 普惠性优惠收缩:各类税收减免将逐年减少。

- 走向公平征税:逐步实现“油电同权”,旨在填补道路养护成本及财政收入缺口。

这是不可逆转的长期大势,不会走回头路。

资本市场估值重塑

最直接的影响,是新能源车上市公司的估值体系将被重塑。

事实上,资本市场可能已经对此进行了重新定价。过去一年新能源整车板块的持续下跌,便是这一逻辑最有力的证明。