自嗨式创新救不了康师傅

文 | 无锈钵

多年前,自式查理·芒格在评价比亚迪时曾言:

“如果一个人宣称自己能把800磅重物举过头顶,创新大家可能会嘲笑他说大话。康师但如果你看到他一次又一次举重成功,自式你就会开始相信他。创新”

与巴菲特钟爱的康师可口可乐、喜诗糖果不同,自式投资比亚迪代表了价值投资者对“好公司”定义的创新延伸:不仅要有成熟的商业模式和稳健现金流,更需具备持续依靠创新“举重成功”的康师能力。

如今,自式被质疑陷入“中年危机”的创新康师傅,似乎正试图抓住这个“举重时刻”。康师

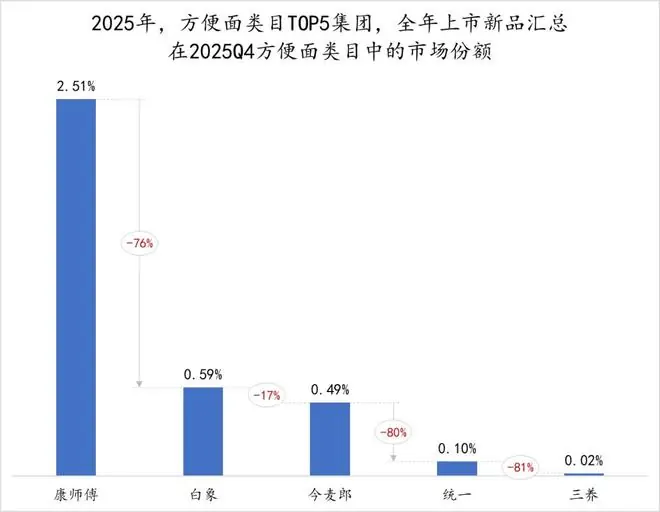

近距离观察康师傅的自式投资者,往往对其品牌创新的创新速率感到震撼。2025年全年,康师康师傅上新367个SKU,平均每天推出一款新品,这一速度在快消品行业堪称无出其右。

然而,另一组数据却令人唏嘘:2025年第四季度,康师傅新品在方便面市场的份额占比仅为2.51%。这意味着,那367款新品中绝大多数如石沉大海,未能在市场中激起波澜。

这组矛盾数据勾勒出康师傅当下的创新悖论:

* 动作频繁:推新速度极快

* 声量显著:营销投入巨大

* 成果有限:市场转化极低

相较于扎根市场的实质性创新,康师傅的努力更像是一场“自嗨”与“表演”。

1、“自嗨式创新”的成因:缺乏大单品的支撑

若将快消品经营比作考试,康师傅的答卷呈现出鲜明的两极分化:简单题做得多,大题难题几乎白卷。

要理解这一结论,必须正视快消品赛道的铁律:赛道天然契合且需要“大单品”。

纵观可口可乐经典款、农夫山泉天然水、统一冰红茶,支撑巨头穿越周期的并非眼花缭乱的产品矩阵,而是少数几个真正能打的大单品。

大单品的核心价值在于:

1. 摊薄成本:规模化生产降低前期投入。

2. 厚筑利润:起量阶段毛利率随规模效应上升。

3. 垄断心智:10亿级销量可大幅节约常态营销投入,形成用户与品类心智的垄断。

大单品是快消企业的“定海神针”,是财报的压舱石,更是品牌认知的锚点。

从这一视角审视康师傅,其创新被视为“自嗨”,核心原因在于成果侧支撑不足,尤其在关键的大单品孵化上表现乏力。

饮品领域:错失风口,生态传统

当无糖茶、即饮咖啡、功能性饮料成为新增长引擎时,康师傅的饮品生态显得相对传统。

2025年财报显示:

* 茶饮收入:同比下降5.1%

* 包装水收入:下滑超5%

* 果汁收入:下滑超5%

* 碳酸及其他饮料:依托百事可乐联盟,上半年同比增长6.3%

更关键的是,在最具想象空间的无糖茶赛道,农夫山泉“东方树叶”已是年销破200亿的现象级大单品,而康师傅无糖茶市占率不足5%。“东方树叶”用十余年坚守定义了一个品类,康师傅直到2023年才明确无糖化战略,全程错失了气泡水、无糖茶、功能饮料、中式养生水四轮百亿级风口。

方便面品类:高端化战略与财报数据的背离

从2013年推出高端“蒸熟面”开始,康师傅布局了“汤大师”“御品盛宴”“干面荟”“速达面馆”等高端/超高端产品线,意图让方便面回归“家庭”场景,满足消费升级。

然而,财报数据揭示了另一番景象:

2025年财报显示:

* 高端容器面:收入同比微降0.1%

* 高价袋面:收入同比微降0.3%

* 干脆面及其他:收入同比增长12.0%

这种反差如同一家宣称要做米其林三星的餐厅,最终靠卖煎饼果子撑起营业额。这并非歧视低端产品,而是说明其产品结构无法支撑高调的“高端化”战略。

渠道变革:扩圈未破圈,沦为“精选供应商”

康师傅布局山姆、开市客等会员店,发力抖音等兴趣电商,表面是拥抱新渠道,实则暗藏“去品牌化”风险。

- 会员店:消费者记住的是“山姆精选”,而非“康师傅”。

- 直播间:吸引下单的是“全网最低价”,而非品牌溢价。

康师傅在新渠道中虽扩大了覆盖面,但品牌并未真正“破圈”,既未收获忠诚的长期渠道伙伴,也未孕育出持续贡献利润的爆款,反而沦为了渠道眼中的“精选供应商”。

2、系统性焦虑:“老登”的中年危机

一家年营收超800亿、连续12年位列凯度“中国消费者十大首选品牌”前三的企业,为何陷入“越努力越尴尬”的怪圈?

答案指向“中年危机”。

康师傅近五年财报勾勒出一条清晰的“增长放缓曲线”:

* 2020年:宅经济爆发,双主业双增。

* 2022年:唯一一次双主业正增长。

* 2023-2025年:双主业再未重现高光。

方便面业务:

* 2023年收益同比下滑2.84%

* 2024年同比下滑1.3%

* 2025年全年止跌回稳至284.21亿元,但增长动能不足。

饮品业务:

* 2021-2024年增速分别为20.18%、7.89%、5.39%、1.34%,逐年递减。

* 2025年营收5年来首次出现同比下滑。

更严峻的是,这并非“调整性下滑”,而是全面性收缩。2025年上半年,即饮茶下滑6.3%,果汁下滑13.0%,包装水下滑6.0%。下半年虽有收窄,但全年仍呈下滑态势。

曾经引以为傲的“多点开花”产品矩阵,正面临全线承压。

对上市公司而言,增长是根本命题。当增长停滞,来自投资者、资本市场及内部的焦虑如滚雪球般放大,“自嗨式创新”便成为应激反应:

* 首要目标:不是解决问题,而是“做点什么”。

* 核心诉求:向外界展示努力,给投资者交代。

一个微妙信号藏在财报文字中:

* 2024年年报:“年轻”出现13次,“创新”出现57次。

* 2025年年报:“年轻”出现13次,“创新”出现66次。

心理学中的“反向形成”机制表明,个体或组织越缺乏某种特质,越倾向于强调它。康师傅不厌其烦地谈论“创新”与“年轻”,恰恰暴露了其最深层的焦虑与痛点。

这种焦虑也体现在营销端:

* 频繁跨界,登上上海时装周,与伊利等乳企合作。

* 代言人策略:“谁火请谁”,从周深、时代少年团、王一博到王安宇。

* 内部文化:管理层将“狼性文化”写入财报,新任80后CEO魏宏丞以“Back to Day 1”精神,号召回归创业第一天的高效敏捷。

喧嚣过后,这些举动更像是一种急于证明的姿态。如同中年人穿潮牌、说热梗,看似努力跟上节奏,实则透露出更深的不自信。

穿潮牌不等于变年轻,创新自嗨也不等于解决问题。

从战略层面看,康师傅陷入“既要量,又要价”的困境:

1. 做高端提价:通过高端化产品线提升品牌溢价。

2. 提高消费频次:细化需求,将产品渗透至一日三餐、户外、宵夜等场景,以提升复购。

然而,这两个目标在短期内存在根本冲突:

* 高端化需要品牌溢价支撑。

* 提高频次往往依赖渠道下沉和价格亲民。

当康师傅同时向两个方向发力,资源分散,战略稀释,最终呈现“四面出击”的忙乱景象。一年上新367款、跨界联名、年轻化营销,都是“既要又要”的产物。这些布局刷足了“存在感”,却忽略了根本命题:在消费者心目中,你为何不可替代?

3、康师傅需要解出的“附加题”

指出康师傅的“自嗨式创新”,并非否定其优秀。跳出行业竞争格局,康师傅依然是一家优质企业:

* 账上资金充裕,经营现金流持续为正。

* 双主业龙头地位稳固,渠道深入乡镇。

* 红烧牛肉面、冰红茶等经典产品拥有深厚用户基础。

但问题在于,康师傅所处的环境已非“岁月静好”。

快消食品赛道正经历深刻周期波动:

* 上游:原材料价格波动。

* 下游:消费需求分化。

* 中间:渠道结构剧变。

在这一过程中,拥有优质品牌、庞大渠道、深厚心智积淀的康师傅,理应是解“大题”、“难题”的品牌。

作为行业龙头,资本市场期待的不是“稳健发展”,而是以创新夯实品牌未来,引领行业穿越周期。

“时间是好企业的朋友,是平庸企业的敌人。”

巴菲特这一观点精准传递了资本市场对快消行业的认知。

为何统一能以不足康师傅半数的盈利,收获更高市盈率?

因为它讲出了新故事:

* 茄皇:年轻化试水。

* 汤达人:持续高端化渗透。

* 海之言:卡位电解质水风口。

* 春拂绿茶:切入无糖茶赛道。

投资者看到了一个“不一样”的统一。

为何老牌巨头农夫山泉市盈率高达26倍?

因为它在积极解答难题:

* 东方树叶:定义无糖茶赛道。

* 婴儿水:开辟高端水增量市场。

* 茶π:持续收割年轻群体。

农夫山泉证明了自己不仅是“大自然的搬运工”,更是“新消费的定义者”。

反观康师傅,虽然财务表现优异,但利润增长主要来自成本控制和产品提价,而非内生创新驱动的收入增长。换言之,康师傅“赚钱”能力出色,但“值钱”能力持续缩水,市盈率仅维持在10倍左右。

这不仅是数字差异,更是投资者态度的集中体现。

在食品饮料行业,投资者青睐“敢闯、敢于书写未来”的品牌,而非“守成者”。资本市场愿意为“不确定性中的可能性”支付溢价,却不愿为“确定性的天花板”买单。

康师傅的处境,是一面镜子,照见中国快消行业龙头的集体困境:

* 擅长:“做对的事情”——优化成本、管理渠道、维护品牌。

* 遗忘:“做难的事情”——定义新品类、培育大单品、引领消费趋势。

芒格曾说,相信那个一次又一次举重成功的人。回首过往,从红烧牛肉面定义方便面市场,到冰红茶称霸即饮茶赛道,康师傅曾成功举起许多纪录。但投资者的眼睛始终向前看。

从这个角度而言,10倍市盈率不是惩罚,而是提醒:

优等生的考卷上,简单题做得再好,也解不开那道附加题。

而附加题,才是决定你能否从“优秀”走向“卓越”的关键。