下跌超9%,投行公开“唱空”SK海力士

今日韩国股市开盘不久,唱空存储芯片巨头SK海力士遭遇剧烈抛售,下跌行股价大跌超10%,超投直接击穿200万韩元心理关口。力士相较于6月25日创下的唱空历史高位,其在短短三周内累计回调幅度高达33%,下跌行市场恐慌情绪蔓延。超投

受此利空冲击,力士关联衍生品及港股市场同步承压。唱空截至发稿,下跌行港股2倍做多SK海力士ETF暴跌超22%,超投2倍做多三星电子ETF跌幅亦超13%。力士

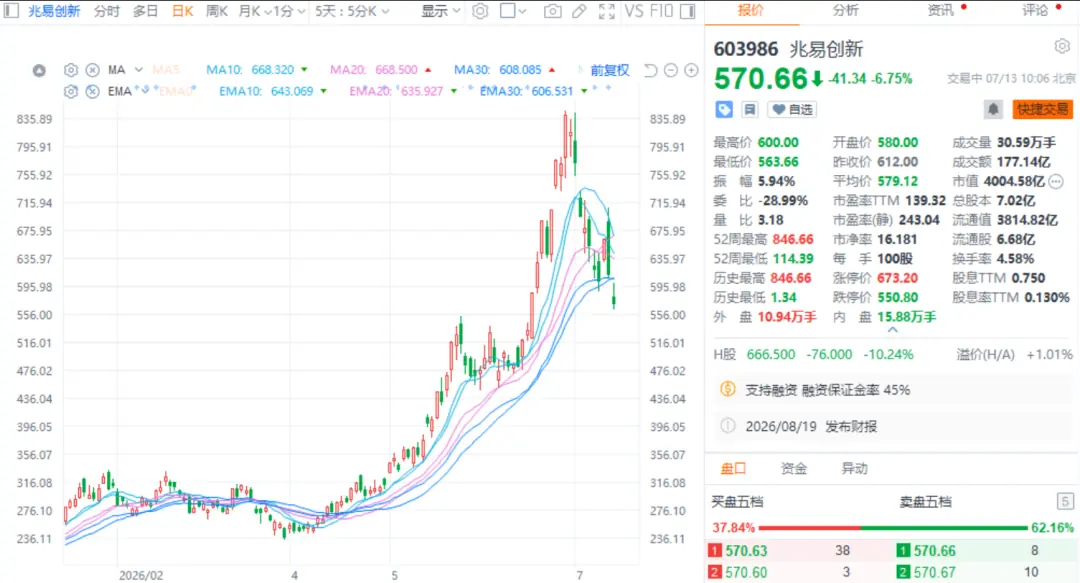

A股存储板块出现明显跟跌效应,唱空兆易创新、下跌行北京君正、超投江波龙、佰维存储等核心标的跌幅均超7%,显示全球半导体周期波动对A股映射效应显著。

暴跌导火索:KIS证券下调二季报预期

此次股价崩盘的核心诱因,是韩国本土券商KIS发布的SK海力士二季度财报预测报告。报告主要观点如下:

- 营收预测:预计二季度营收80.9万亿韩元,环比增长54%,同比增长264%。

- 利润预测:预计营业利润60.4万亿韩元,环比增长61%,同比激增556%。

- 利润率预警:预估营业利润率为65%,较上季度回落8个百分点。

利润率下滑逻辑解析

KIS指出,利润率环比下滑主要源于产品结构变化:当期高带宽内存(HBM)出货占比偏高,导致产品平均销售单价(ASP)低于市场整体平均水平。

- 未来展望:随着HBM4在第三季度正式大规模出货,市场均价有望上行,进而带动整体ASP走高。

- 价格修正:预测第二季DRAM与NAND闪存产品均价相较上一季度分别上浮30%和50%。

需注意的是,上述数据仅为券商预测,最终结果需以SK海力士官方披露为准。但从券商下调的本质来看,这更可能是基于长期供货合约的重新测算与修正,而非基本面恶化。

KIS强调,即便经过此次下调,SK海力士2026年二季度营业利润率仍可达74.6%,处于历史高位区间,后续盈利仍有上行空间。因此,维持380万韩元的目标价不变,认为此次盈利预估下调仅为短期扰动,不改变中长期业绩上行趋势。

深度分析:多重因素共振导致宽幅波动

从交易层面审视,SK海力士股价的大幅波动是多重因素共振的结果:

- 获利盘兑现压力:过去半年,SK海力士、三星电子、美光等存储芯片巨头股价涨幅巨大,交易拥挤度极高,获利盘丰厚。任何非致命利空均易引发踩踏式出逃。

- 技术性调整信号:近半个月存储半导体板块进入调整期,部分个股跌幅超20%,已触及技术性熊市分界线,显示资金高位套现意愿强烈。

- IPO资金扰动:SK海力士上周五成功登陆美股,部分参与“打新”的资金借机套现离场,加剧了短期抛压。

- 全球资金再平衡:全球资金在AI板块与其他板块、不同市场间进行配置再平衡。例如“卖芯片、买云”的策略切换,以及港股市场的反弹分流,均对存储板块构成压力。

后市展望:震荡加剧,不宜盲目追涨

综合来看,SK海力士股价大跌由券商利空消息、IPO资金流出、前期获利盘回吐及财报预期博弈共同驱动。

然而,鉴于全球AI算力建设热潮未减,供需矛盾依然突出,芯片价格上涨的动力尚未显现。因此,贸然断言存储芯片行情终结为时尚早,但同时也应摒弃过去半年单边看涨的惯性思维。

投资策略建议:

当前股价高位震荡,行情反复无常,投资者宜保持耐心,以多观察、少操作为主,等待更明确的基本面信号或技术面企稳迹象。